Prêt immobilier

Prêt immobilier Les indispensables

Les indispensables Pour maîtriser votre prêt de A à Z

Pour maîtriser votre prêt de A à Z

LMNP et LMP : comment remplir le 2042 C Pro ?

« En mai, fais ce qu’il te plaît »… Mais surtout, n’oublie pas de remplir ta déclaration d’impôt ! Depuis quelques jours, vous êtes invité à déclarer les revenus provenant de la location de votre bien meublé sur le fameux 2042 C Pro. Et attention, les cases à renseigner ne sont pas les mêmes si vous êtes LMNP ou LMP ! Parce qu’on sait que la paperasse est souvent synonyme de galère, on vous a concocté un petit guide pour remplir votre 2042 C Pro en toute sérénité.

2042 C Pro : êtes-vous LMNP ou LMP ?

Vous faites de l’investissement locatif, vous connaissez sans doute déjà la distinction entre loueur en meublé non professionnel (LMNP) et loueur en meublé professionnel (LMP). Au cas où vous débutez dans l’activité, on vous informe que la qualification en LMP ne dépend pas d’une inscription au RCS, laquelle n’est plus obligatoire, mais du fait de remplir ou non l’une des deux conditions suivantes :

Vos recettes locatives annuelles excèdent 23 000 € ;

Vos recettes excèdent les revenus de votre foyer fiscal. On entend par revenus vos salaires et traitements, vos bénéfices industriels et commerciaux (BIC) autres que ceux tirés de la mise en location de vos biens immobiliers, vos bénéfices non commerciaux (BNC) ou encore vos bénéfices agricoles.

La qualification en LMNP ou LMP est importante, car comme on vous l’a dit en intro, elle aura une influence sur les cases à remplir de l’imprimé 2042 C Pro.

Autre distinction qu’il vous faut connaître : la nature des recettes locatives. Si vous faisiez de la location vide, vos recettes locatives relèveraient de la catégorie des revenus fonciers. Au contraire, en location meublée, elles sont imposées dans la catégorie des BIC. Maintenant que vous êtes incollable sur la théorie, place à la pratique !

Le formulaire 2042 C Pro pour les LMNP

Peu importe que vous soyez LMNP ou LMP, vous devez déclarer tous les revenus que vous percevez de la mise en location, sauf cas d’exonération qu’on vous expose plus bas. Peu importe aussi qu’il s’agisse d’une location en bail meublé classique ou de la location saisonnière, par exemple sur les plateformes de type Airbnb.

Au moment de vous lancer, vous avez rempli un formulaire de déclaration d’activité sur lequel vous avez indiqué vouloir être soumis soit au régime du micro-BIC soit au régime réel. Cette option a elle aussi son importance pour la déclaration au 2042 C Pro.

Lire aussi : Loueur meublé non professionnel : régime micro-BIC ou réel ?

Au micro-BIC

Pour bénéficier du régime micro-BIC, vous devez percevoir moins de :

- 70 000 € pour une location meublée classique ;

- 170 000 € pour les locations de chambres d’hôtes et les meublés de tourisme classé.

Cependant, comme vous êtes un lecteur attentif, vous avez bien compris qu’on est ici en LMNP et que normalement, vous ne devez pas déclarer plus de 23 000 € de recettes locatives.

En régime micro-BIC, vous ne pouvez pas déduire vos charges pour leur montant réel. Celles-ci font l’objet d’un abattement, de 50 % pour les locations classiques et de 71 % pour les meublés classés et chambres d’hôtes. Attention, ce n’est pas à vous de calculer l’abattement, mais à l’administration fiscale ! De votre côté, vous devez seulement indiquer les recettes brutes, charges comprises, dans les bonnes cases.

- Si vous percevez des revenus locatifs d’une location meublée classique: indiquer le montant brut + charges locatives à la case 5ND. Si votre moitié est elle aussi concernée par la déclaration, il faut remplir en plus la case 5OD. Idem si vous avez une personne à charge qui perçoit des recettes locatives, indiquez-les à la case 5PD.

- Si vous percevez des revenus d’une location meublée classée ou de chambres d’hôtes: reportez le montant brut + charges à la case 5NG et le cas échéant, remplissez les cases 5OG et 5PG.

Au régime réel

Vous pouvez préférer le régime réel d’imposition, particulièrement si vos charges sont supérieures à l’abattement prévu par le micro-BIC. Si vous n’avez pas fait ce choix lors du lancement de votre activité de LMNP, vous avez jusqu’au 1erfévrier de chaque année pour exercer cette option. Laquelle sera valable en N+1, pour au moins 2 ans et se renouvellera automatiquement.

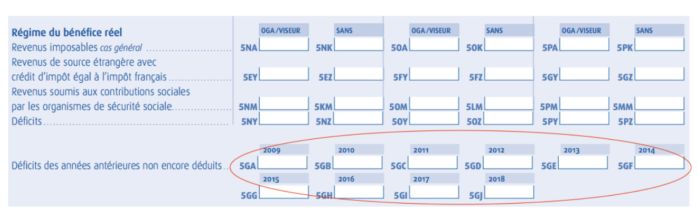

Vous avez en fait 2 formulaires à remplir : la liasse 2031-SD et la déclaration complémentaire de revenus 2042 C Pro. Cette fois-ci, vous ne déclarez pas vos recettes locatives brutes mais le montant de votre bénéfice, c’est-à-dire la somme perçue une fois vos charges déduites. Il n’existe pas de distinction entre la location meublée classique ou classée. En revanche, la case à remplir n’est pas la même selon si vous adhérez à un centre de gestion agrée. Si ce n’est pas le cas, le montant de vos recettes locatives sera majoré de 25 % et vous ne pourrez pas bénéficier de la réduction d’impôt de 2/3 au titre des frais de comptabilité engagés.

- Vous adhérez à un centre de gestion agrée : remplissez la case 5NA et le cas échéant, les cases 5OA et 5PA ;

- Vous n’adhérez pas à un centre de gestion agrée : indiquez le montant des revenus imposables dans la case 5NK, et le cas échéant dans les cases 5OK et 5PK. C’est l’administration qui se charge d’appliquer la majoration !

Déduisez vos déficits !

Le mécanisme du déficit foncier est bien utile pour diminuer l’imposition de vos BIC en régime réel et mécaniquement, de votre revenu global. Notez que le déficit ne peut pas être imputé sur les revenus d’autres natures ni sur le revenu global (pour les LMP, c’est différent, on en parle ensuite).

Si le calcul bénéfice - charges donne un résultat négatif, vous obtenez un déficit, lequel est reportable pendant 10 ans dans la catégorie des BIC. Vous devez le déclarer sur le 2042 C Pro. Deux hypothèses :

- Le déficit est créé en 2019 : reportez son montant à la case 5HY si vous êtes adhérent à un centre de gestion agréé, à la case 5NZ dans le cas contraire ;

- Le déficit a été créé antérieurement à 2019, il s’agit donc d’un report de déficit : déclarez le montant correspondant à l’année où il a été constaté. 5GA pour l’année 2009, 5GB pour l’année 2010, 5GC pour l’année 2011, bref, vous avez compris le principe.

N’oubliez pas les exonérations auxquelles vous avez droit !

Bonne nouvelle, vous pouvez vous épargner le remplissage du 2042 C Pro si vos recettes locatives proviennent de la mise en location d’une ou plusieurs pièces de votre résidence principale… Du moins à condition que ces pièces soient affectées à la résidence principale de votre locataire et que vous respectiez les plafonds de loyer annuel par mètre carré fixés à :

- 187 €/m2/an en Île-de-France ;

- 138 €/m2/an dans les autres régions.

Vous serez également exonéré d’impôt sur les recettes locatives provenant de la location ponctuelle d’une ou plusieurs pièces de votre habitation, tant qu’elles ne dépassent pas 760 € par an. On sait, c’est peu.

Lire aussi : Location saisonnière : fixer le montant de son loyer

La déclaration pour les cotisations sociales ou les prélèvements sociaux

Si vous faites de la location meublée classique en LMNP, donc pour un montant inférieur à 23 000 €, vous ne devez pas payer de cotisations sociales. En revanche, vous êtes redevable des prélèvements sociaux de 17.2 %. Vous ne devez pas remplir de cases spécifiques, les prélèvements sociaux seront calculés sur la base du montant renseigné dans les cases 5ND (micro-BIC) ou 5NA/5NK (régime réel avec adhésion ou sans adhésion à un centre agréé).

En revanche, si vous louez des chambres d’hôtes et que vos recettes locatives sont supérieures à 5 348 €, vous êtes soumis aux cotisations sociales. Deux hypothèses :

- Vous êtes assujetti au micro-BIC : indiquez le montant de vos recettes brutes dans la case 5NJ et 5OJ et 5PJ le cas échéant ;

- Vous relevez du régime du bénéfice réel : indiquez le montant de votre bénéfice dans les cases 5NM (adhérent à un centre de gestion) ou 5KM (non adhérent) et le cas échéant, 5OM et 5PM (adhérent) ou 5LM et 5MM (non adhérent).

La déclaration 2042 C pour les LMP

C’est une lapalissade, mais si vous n’êtes pas LMNP, vous relevez du statut des LMP. Vous pouvez choisir le micro-BIC, ou si c’est plus avantageux au regard de vos charges, le régime réel.

Au micro-BIC

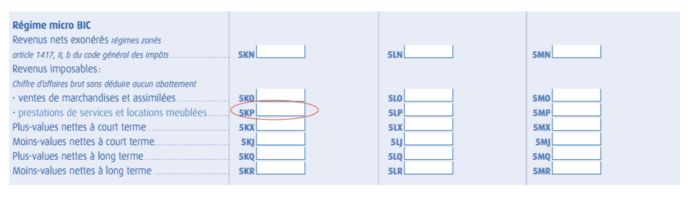

- Vous faites de la location meublée classique: vous devez indiquer le montant brut de vos recettes locatives + charges récupérables sur le locataire à la case 5KP ;

- Vous louez des chambres d’hôtes ou un meublé classé: indiquez le montant brut des recettes + charges à la case 5KO.

Lire aussi : Tout savoir sur le statut LMNP

Au régime réel

À nouveau, vous devez remplir deux imprimés (liasse n°2031 et imprimé 2042 C Pro). Voire potentiellement un troisième, si vos recettes dépassent 82 200 € et si vous proposez au moins 3 services para-hôteliers (fourniture de linge de maison, de petit-déjeuner et réception, par exemple). Dans ce cas, vous devrez en effet remplir une déclaration de TVA.

Revenons-en à notre 2042 C Pro. Vous devez renseigner votre bénéfice dans la case 5KC si vous êtes adhérent à un centre de gestion, 5 KI dans le cas contraire.

La déduction des déficits

À la différence des LMNP, en tant que LMP, vous pouvez déduire votre déficit de votre revenu global et sans limitation de montant ! Vous devrez l’indiquer à la case 5KF.

Il est aussi possible de reporter le déficit non utilisé pendant 6 ans, dans la catégorie des revenus globaux, donc sur le formulaire 2042 normal.

Lire aussi : Comment calculer un rendement locatif ?

L’imposition aux cotisations sociales ou aux prélèvements sociaux

Vous devez payer des cotisations sociales SSI et URSSAF si la mise en location de votre logement génère plus de 23 000 € de recettes locatives et que vous êtes inscrit au RCS. Idem si vous louez des chambres d’hôtes pour un revenu supérieur à 5 348 € et que vous êtes affilié à la SSI. Si c’est le cas, vous devez remplir les cases 5NM (adhérent) ou 5KM (non adhérent).

Si vous ne payez pas de cotisations sociales, vous êtes soumis aux prélèvements sociaux de 17.2 %. Contrairement aux LMNP, qui n’ont rien de plus à déclarer, vous devez reporter :

- Le montant de vos revenus locatifs après abattement de 50 % ou de 71 % à la case 5HY si vous êtes en micro-BIC ;

- Le montant de votre bénéfice charges déduites à la case 5HY si vous êtes au réel.

Vous voyez, remplir le formulaire 2042 C Pro n’a rien de très sorcier ! On vous rappelle que la date limite pour faire votre déclaration dépend de votre département de résidence :

- 4 juin pour les départements 01 à 19 ;

- 8 juin pour les départements 20 à 54 ;

- 11 juin pour les départements 55 et outre-mer.