Prêt immobilier

Prêt immobilier Les indispensables

Les indispensables Pour maîtriser votre prêt de A à Z

Pour maîtriser votre prêt de A à Z

Loueur meublé non professionnel : régime micro BIC ou réel ?

En plus d’être l’une des plus vieilles niches fiscales de France (pour les amateurs d’histoire), la fiscalité de la location meublée est certainement l’une des plus intéressantes pour minimiser les impôts de vos investissements locatifs.

Toutefois, en tant que loueur en meublé non professionnel (LMNP), un choix s’impose à vous quant à l’imposition de vos revenus locatifs : le régime micro BIC ou le régime réel. Ce choix va conditionner dans de large proportion les impôts que vous allez payer sur vos revenus locatifs.

Nous allons donc faire le point ensemble sur les avantages de ces régimes pour un loueur non professionnel. Mais avant tout, faisons un bref rappel sur la notion de LMNP.

Qu’est-ce qu’un loueur en meublé non professionnel ?

Le loueur meublé non professionnel est le statut par défaut de toute personne pratiquant de la location meublée. Il s’agit donc du statut que vous aurez lorsque vous voudrez investir dans un bien immobilier à des fins de location en meublé.

Lire aussi : Location LMNP : investissement et fiscalité

Activités et conditions pour être LMNP

Le statut LMNP concerne toute sorte de locations meublées dont notamment :

-

Les locations meublées classiques (bail d’habitation en meublé)

-

Les locations saisonnières ;

-

Les locations de tourismes classés et chambres d’hôte…

En tant que régime par défaut, vous êtes sous le statut LMNP à condition de ne pas dépasser les deux seuils suivants :

-

Les recettes de location en meublé annuelles sont supérieures à 23 000 euros (on parle bien de chiffre d’affaires et non de bénéfices) ;

-

Ces mêmes recettes excèdent les revenus d’activité du foyer fiscal (salaires et traitement et autres revenus BIC, BA, et BNC).

Si vous dépassez les deux seuils précités, vous relevez du régime LMP. Les lignes qui vont suivre ne vous concernent pas. Dans l’autre cas, félicitations : vous êtes un loueur meublé non professionnel.

Mais comme un grand pouvoir implique de grandes responsabilités (RIP Ben Parker), vous aurez tout de même une déclaration à effectuer.

L’obligation déclarative du statut LMNP

La démarche déclarative du statut LMNP consiste à obtenir un numéro de SIRET (comme si vous étiez une entreprise). Ce numéro d’identification s’obtient en transmettant le Cerfa P0i auprès du greffe du tribunal de commerce du ressort du bien immobilier mis en location (le tribunal de commerce situé près du bien immobilier si vous préférez).

Dans le Cerfa, vous aurez à choisir en case 11 entre le régime réel et le régime micro BIC. Bien que votre choix ne soit pas irrévocable, nous vous conseillons de bien choisir dès le début !

Lire aussi : Location LMNP : Investissement et fiscalité

Quelles sont les caractéristiques du régime micro BIC et du régime réel pour la location meublée ?

Lorsque vous louez un bien immobilier en location nue, les revenus locatifs sont considérés comme des revenus fonciers imposables classiquement dans la catégorie “revenu foncier”.

Pour les revenus locatifs issus d’une location meublée, ils sont considérés comme des revenus commerciaux imposables dans la catégorie BIC (bénéfices industriels et commerciaux). Bien qu’il s’agisse d’une location immobilière, ces revenus n’ont pas la même nature et ont donc un régime fiscal différent.

Dans le cas d’une location meublée, le régime BIC propose deux possibilités :

-

Le régime micro BIC.

-

Le régime réel.

Bien comprendre les avantages et inconvénients de ces deux régimes est particulièrement important pour faire un choix éclairé. Un loueur avisé en valant deux, nous allons vous expliquez les caractéristiques du régime micro BIC et du régime réel.

Fiscalité du LMNP micro BIC

Le régime micro BIC applicable aux revenus des locations meublées est un régime dit forfaitaire. En effet, il est impossible de déduire les charges réellement supportées pour l’exploitation de votre bien. Exit donc la déduction des intérêts d’emprunt, l’achat des biens meubles, la taxe foncière et autres charges déductibles.

Néanmoins, pour tenir compte de cette absence de déduction, l’administration fiscale va appliquer un abattement de 50% sur les recettes de votre location. En d’autres termes, cette dernière considère arbitrairement que vos charges correspondent à 50% des revenus locatifs générés. Donc, si vos charges sont inférieures à 50 % de vos revenus locatifs vous êtes gagnant.

Remarque : Dans le cas d’une location meublée de tourisme classé et de chambre d’hôte, l’abattement applicable est de 71%.

Le choix de ce régime fiscal spécifique est néanmoins soumis à quelques restrictions :

| Location meublée classique | Location en meublé de tourisme ou chambre d’hôte | |

| Seuil régime micro BIC | 77 700 euros | 188 700 euros |

| Abattement micro BIC | 50% | 71% |

Exemple : Au 31 décembre 2024, vous avez réalisé 14 000 euros de revenus locatifs en meublé. Au régime micro BIC, vous serez imposable uniquement sur 7 000 euros grâce à l’application de l’abattement, et ce, sans prendre en considération vos charges réelles.

Comment calculer ses revenus imposables avec le régime micro BIC pour une location meublée ?

Si vous optez pour le régime micro BIC pour votre location meublée, vous devrez respecter les étapes ci-dessous pour être raccord avec vos obligations fiscales.

Étape 1 : Vérifier les conditions d’application du régime micro BIC

Comme nous l’avons dit, le régime micro BIC est réservé aux personnes physiques dont la somme de leurs revenus locatifs en meublé ne dépasse pas 72 600 euros. Pour déterminer ce montant, vous devez faire la somme des loyers perçus et ne pas tenir compte des éventuelles recettes accessoires.

Cette étape est particulièrement importante puisque le dépassement des seuils micro BIC pour votre location meublée entraîne un basculement automatique vers le régime réel. Cela peut donc donner lieu à l‘application d’un calcul différent qui, selon la situation, pourrait ne pas être en votre faveur.

Étape 2 : Calculer son bénéfice taxable

Maintenant que vous êtes certains d’être éligible au régime micro BIC pour votre location meublée, il convient de pratiquer l’abattement forfaitaire de 50 % pour déterminer votre revenu taxable.

Ce revenu taxable va servir de base pour le calcul des prélèvements sociaux (17,2 %) et va être ajouté à vos autres revenus pour être intégré dans le barème progressif de l’impôt sur le revenu.

Étape 3 : Déclarer ses revenus locatifs

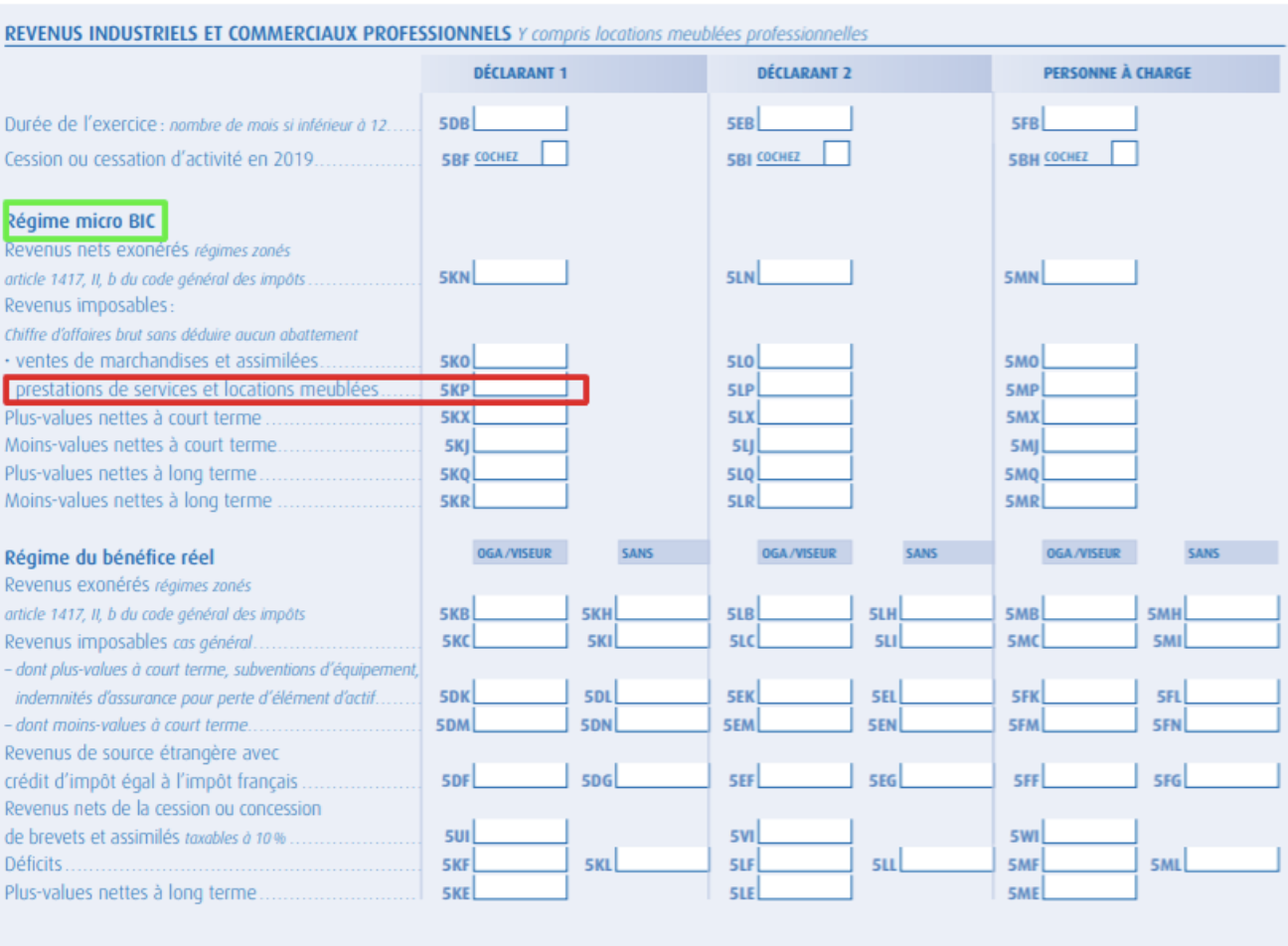

La déclaration de vos bénéfices taxables issue de votre location meublée se fait annuellement directement sur la déclaration de revenus. Vous devrez la compléter avec le fameux formulaire n°2042 C pro en remplissant la case suivante du montant total des loyers perçus (sans déduire aucun abattement, le fisc le fera pour vous) :

Remarque : Cette déclaration peut (doit) se faire sur internet grâce à votre espace personnel sur le site impôt.gouv.fr

Lire aussi : LMNP et LMP : comment remplir le 2042 C Pro ?

Fiscalité du LMNP au régime réel

Régime réel, charges réelles, ça vous parle ? Contrairement au régime BIC, vous pouvez déduire vos charges réelles grâce au régime réel.

Cependant, toutes les charges ne sont pas déductibles de vos revenus locatifs en meublé (BIC). Vos charges doivent avoir été supportées dans l’intérêt de l’exploitation du bien immobilier et être justifiées (vous devez donc conserver vos factures).

Ainsi, il est donc possible de déduire de vos revenus locatifs :

-

Les intérêts d’emprunt ;

-

L’achat des meubles meublants ;

-

La taxe foncière ;

-

Assurance loyers impayés ;

-

Les charges de copropriété…

La déduction des amortissements en LMNP au réel

Mais, l’avantage far de du régime réel en LMNP réside dans la déduction des amortissements du bien immobilier :

-

L'amortissement est une conception comptable consistant à imputer chaque année une fraction de la valeur d’un bien servant durablement une activité pour tenir compte de sa perte de valeur.

-

Si dans les faits, l'usure d’un immeuble est difficile à concevoir, l’administration fiscale autorise de déduire une fraction du prix d’achat de l’immeuble chaque année sur les recettes de la location en meublée.

Autant vous dire qu’avec une telle charge supplémentaire, vos impôts sur les revenus locatifs peuvent avoisiner les 0 !

Lire aussi : Comment ne pas payer d’impôts sur les revenus locatifs ?

Toutefois, cette faculté d’amortissement reste limitée dans le sens où l’administration fiscale limite la déduction. En effet, il est impossible de générer un déficit fiscal à partir de l’amortissement de l’immeuble. Il est donc impossible de passer en dessous d’un résultat fiscal neutre.

Le calcul de la plus value immobilière au régime du LMNP au réel

En principe, lorsque vous déduisez des amortissements cela signifie que le bien subit une usure et perd donc de sa valeur. Dans la comptabilité des sociétés, cette réalité se traduit par une diminution de la valeur comptable du bien (jusqu’à atteindre 0). Normalement le calcul de la plus value devrait donc se faire à partir du prix de vente duquel on retranche la valeur comptable.

Au régime LMNP au réel ce n’est pas le cas ! La règle de calcul est la même que pour les particuliers : prix de vente - prix d’achat + frais divers = plus value imposable.

Vous bénéficiez par ailleurs des abattements pour durée de détention.

Lire aussi : Comment calculer sa plus value immobilière ?

C’est là que réside le véritable atout du régime LMNP au réel :

-

Vous déduisez les amortissements de sorte que vos revenus locatifs ne pas imposables (ou peu imposables)

-

Vous n’en subissez pas les conséquences sur la plus value.

Vous gagnez donc sur les deux tableaux ! Une véritable niche fiscale qui a su séduire de nombreux investisseurs (surtout ceux fortement imposables).

Ceci dit, bien qu’attrayant fiscalement, le régime réel implique de maîtriser un certain nombre de compétences notamment pour tenir la comptabilité. Alors, pour quel régime opter ?

Comment choisir entre micro BIC et BIC régime réel ?

Avant d’envisager la solution qui vous convient, commençons par un exemple pour comprendre les résultantes fiscales de ces deux régimes.

Fermez les yeux et imaginez que vous achetez un bien immobilier à 300 000 euros. Vous êtes un beau (belle) loueur meublé non professionnel avec des rêves plein la tête.

Vous voilà en passe de signer votre premier bail d’habitation en meublé pour 15 000 euros/an et êtes en train de remplir le Cerfa P0i pour déclarer votre activité.

Mais voilà que la case 11 du Cerfa pose problème : régime réel ou micro BIC ?

Faisons le calcul. Nous sommes des êtres rationnels après tout !

Partons du principe que vous pouvez pratiquer un taux d’amortissement de 2 % / an sur le bien immeuble soit : 0,02 x 300 000 = 6 000 euros déductibles par an (c’est plus compliqué dans la pratique puisqu’il faut pratiquer des amortissements par composant).

De même, vous avez d’autres charges :

-

Charge de copropriété : 1000 euros / an

-

Taxe foncière : 400 euros / an

-

Intérêts d’emprunt et assurance : 2400 euros / an

Ces charges représentent donc au total 3 800 euros/an.

Faisons un tableau :

| LMNP micro BIC | LMNP BIC réel | |

| Loyers perçus | 15 000 euros | 15 000 euros |

| Abattement micro BIC | 50% | 0% |

| Amortissement déductible | 0 | 6 000 euros |

| Charges déductibles | 0 | 3 800 euros |

| Revenu BIC imposable | 7 500 euros | 5 200 euros |

Ainsi en choisissant le régime réel, vous faites l’économie de 2 300 euros sur vos revenus imposables. Attention : il ne s’agit pas d’une économie de 2 300 euros d’impôt puisque le montant d’impôt à payer dépend de votre tranche marginale d’imposition calculée à partir de l’ensemble de vos revenus, crédit d’impôt, quotient familial, etc.

À noter qu’il est aussi possible d’amortir les biens meubles du bien loué en tenant compte de leur durée d’usage respective.

Le régime réel du LMNP est-il toujours plus intéressant que le régime micro-BIC ?

Avec cette histoire d’amortissement, il est vraiment très peu probable que le régime micro-BIC soit plus intéressant fiscalement que le régime réel. Cela peut néanmoins arriver si votre rendement locatif est délirant et que les charges + amortissements n’arrivent pas à couvrir plus de 50 % de vos recettes locatives.

Toutefois, le gain fiscal n’est pas le seul critère à prendre en compte. Car qui dit LMNP au réel dit comptabilité et complexités administratives !

Les coûts cachés du LMNP régime réel

En tout état de cause, vous payerez moins d’impôt en choisissant le régime réel.

Néanmoins, le régime réel implique le plus souvent de faire appel à un expert comptable pour amortir correctement le bien immobilier.

En effet, si dans notre calcul, les choses ont l’air relativement simples, la réalité implique d’effectuer un amortissement par composant : le gros oeuvre ne s’amortit pas de la même manière que les agencements intérieurs et les installations électriques.

De même, les meubles meublants devront aussi être amortis avec chacun une durée de vie différente.

Bref, le traitement comptable de ces opérations peut s’avérer fastidieux pour les non professionnels du chiffre sans compter qu’en cas d’erreur, vous aurez droit à un joli redressement fiscal…

Bien que déductible, la sollicitation d’un expert comptable génère des coûts supplémentaires (environ 1000 euros/an) qu’il convient d’apprécier au regard de l’économie générale de l’investissement locatif.

Astuce : Il existe aujourd’hui des logiciels comptables grand public vous permettant de gérer vous mêmes vos déclarations LMNP au réel. Ils sont payants, mais beaucoup moins chers qu’un expert comptable.

Micro BIC : le choix du confort

Ainsi, si vous n’êtes pas trop fortement imposé au titre de l’impôt sur le revenu, le choix du régime micro BIC peut être intéressant.

Vos revenus imposables seront plus élevés, mais d’un autre côté, vous minimisez les risques d’erreur tout en limitant les frais de gestion.

En réalité, cela va dépendre de la valeur de votre bien immobilier et des meubles meublants composant le bien loué.

Si dans vos calculs, le gap de BIC imposable est supérieur à 3 500 euros, il est fortement probable que le régime réel soit plus avantageux malgré les frais supplémentaires induits par l’expertise comptable…

Quoi qu’il en soit, vous pourrez toujours changer ultérieurement de régime si vous estimez être trop perdant avec le régime micro BIC.

Nous avons été accompagnés par Angélique. Franchement, je vous recommande les yeux fermés ! Elle a tout fait pour nous obtenir la meilleure offre. Tout au long de notre projet, elle a répondu à toutes nos questions, nous a rassurés et nous a accompagnés avec beaucoup de professionnalisme et de bienveillance. Un grand merci à elle pour son implication. Nous la recommandons sans hésitation !

J'ai échanger avec Gary AIZENMAN Excellent contact toujours pro, rapide, efficace Tout le projet gérer de A à Z par Team, Email et Téléphone Merci Je recommande

Pour notre projet immobilier, Malo Regoli a été d'une grande aide. Il est allé au-delà de ce qu'on attendait d'un courtier en prêt, en nous apportant aussi de bons conseils, des explications bien utiles et en suivant de très près chaque étape jusqu'au jour de la signature. Nous nous somme sentis rassurés même dans les moments plus complexes du projet. Merci !

Nous avons eu la chance d’être accompagnés par M. Gary Aizenman pour notre premier achat immobilier, et nous le recommandons vivement. Dès le début, il a su nous mettre en confiance grâce à son professionnalisme, sa disponibilité et la clarté de ses explications. Toujours réactif, à l’écoute et de bon conseil, il nous a accompagnés dans l’ensemble des démarches avec beaucoup de sérieux. Son implication et son expertise ont grandement contribué à rendre cette expérience plus sereine. Un grand merci pour la qualité de son accompagnement.

Je tiens à remercier Camille Hantcherian pour son accompagnement dans le cadre de mon premier achat immobilier. Sa disponibilité et réactivité m’ont permis d’avancer sereinement dans ce projet. Je la recommande vivement !