Prêt immobilier

Prêt immobilier Les indispensables

Les indispensables Pour maîtriser votre prêt de A à Z

Pour maîtriser votre prêt de A à Z

Nos conseils pour emprunter sur 25 ans

230 mois : c’est la durée moyenne d’un emprunt immobilier en février 2022. Toutefois, il est possible de s’engager sur une durée plus longue : 25 ans et 2 ans de différé. Emprunter sur 25 ans permet de préserver sa capacité d’emprunt et de rembourser des mensualités moins élevées qu’avec un prêt sur 15 ou 20 ans. Pour qu’une banque accepte de vous prêter de l’argent sur 25 ans, encore faut-il que vous respectiez les conditions d’octroi d’un emprunt. Tout ce que vous devez savoir sur le crédit immobilier sur 25 ans !

Est-il encore possible d’emprunter sur 25 ans ?

Les recommandations du Haut Conseil de la Stabilité Financière (HCSF) sont devenues obligatoires en janvier 2022. Elles s’imposent à l’emprunteur et aux banques, sous peine de sanctions pour ces dernières.

Le HCSF fixe la durée maximum de remboursement d’un prêt immobilier à 25 ans. Si l’entrée dans le logement est différée, par exemple parce que vous faites un achat dans le neuf (VEFA, construction de maison individuelle) ou dans l’ancien avec beaucoup de travaux, vous pouvez demander un différé de remboursement de 2 ans, soit 27 ans au total.

Pourquoi emprunter sur 25 ans ?

Le fait d’emprunter sur 25 ans joue un rôle notable sur la mensualité de remboursement du crédit par rapport à un emprunt d’une durée inférieure :

-

Le remboursement du capital s’étale sur plus de mensualités, faisant baisser la part du capital dans les mensualités.

-

Le taux d’intérêt est légèrement supérieur

-

La part d’intérêt est plus importante en raison du remboursement moins rapide du capital emprunté.

Ceci dit, l’étalement du remboursement sur une durée plus longue, malgré la hausse du coût des intérêts, se traduit par une mensualité de remboursement plus faible.

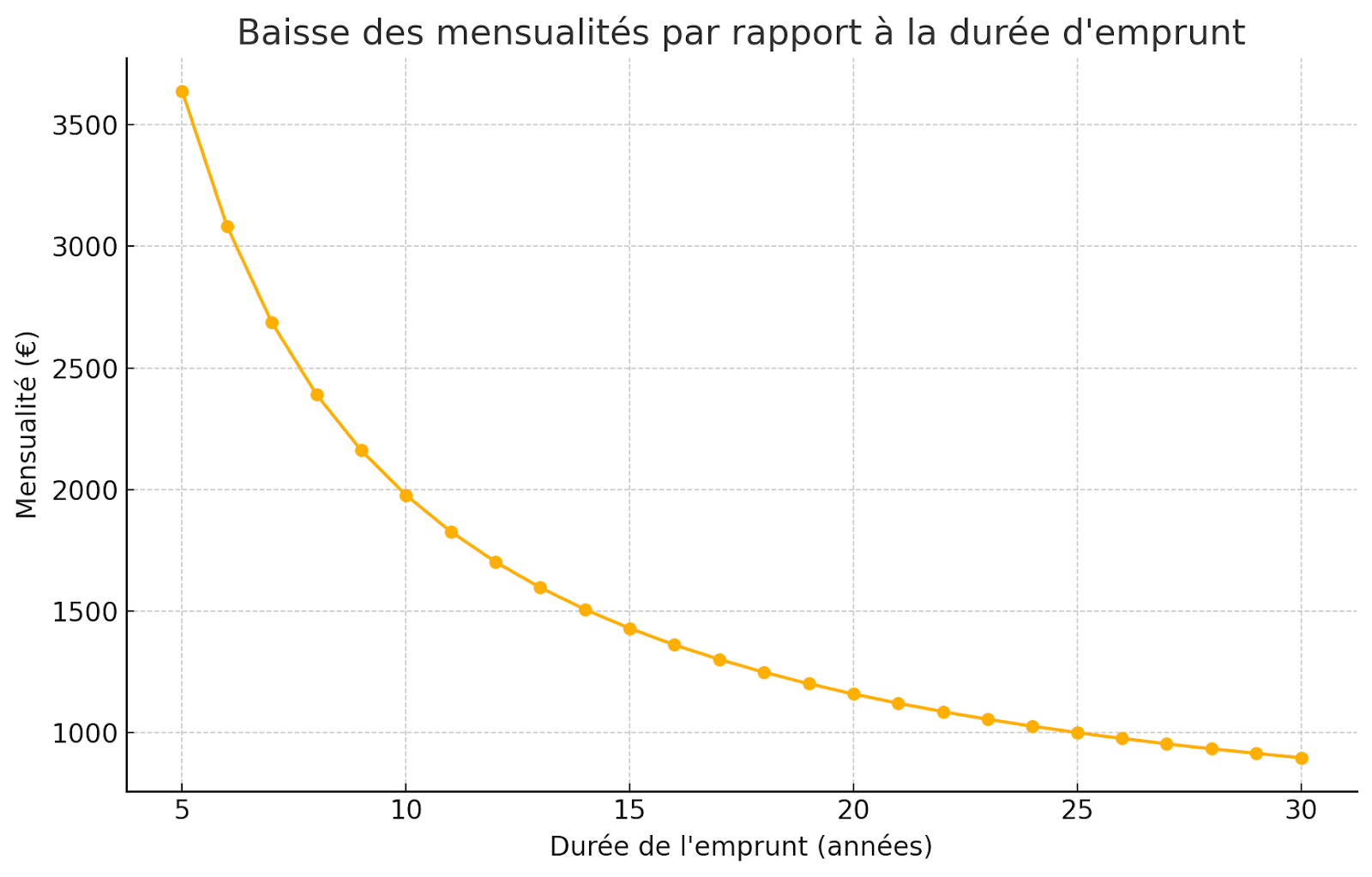

Pour mieux comprendre la mécanique à l'œuvre, voici le graphique illustrant la baisse des mensualités en fonction de la durée de l'emprunt pour un prêt immobilier de 200 000 euros à un taux de 3,50 %. On observe que plus la durée de l'emprunt est longue, plus les mensualités diminuent, bien que le coût total du crédit augmente avec le temps.

Il en résulte notamment une augmentation de la capacité d’emprunt.

En effet, pour vous prêter de l’argent, les banques vont analyser de nombreux critères, dont l’un des plus importants : le taux d’endettement de 35 %.

Ce critère impose que vos mensualités de remboursement ne doivent pas dépasser plus de 35 % de vos revenus.

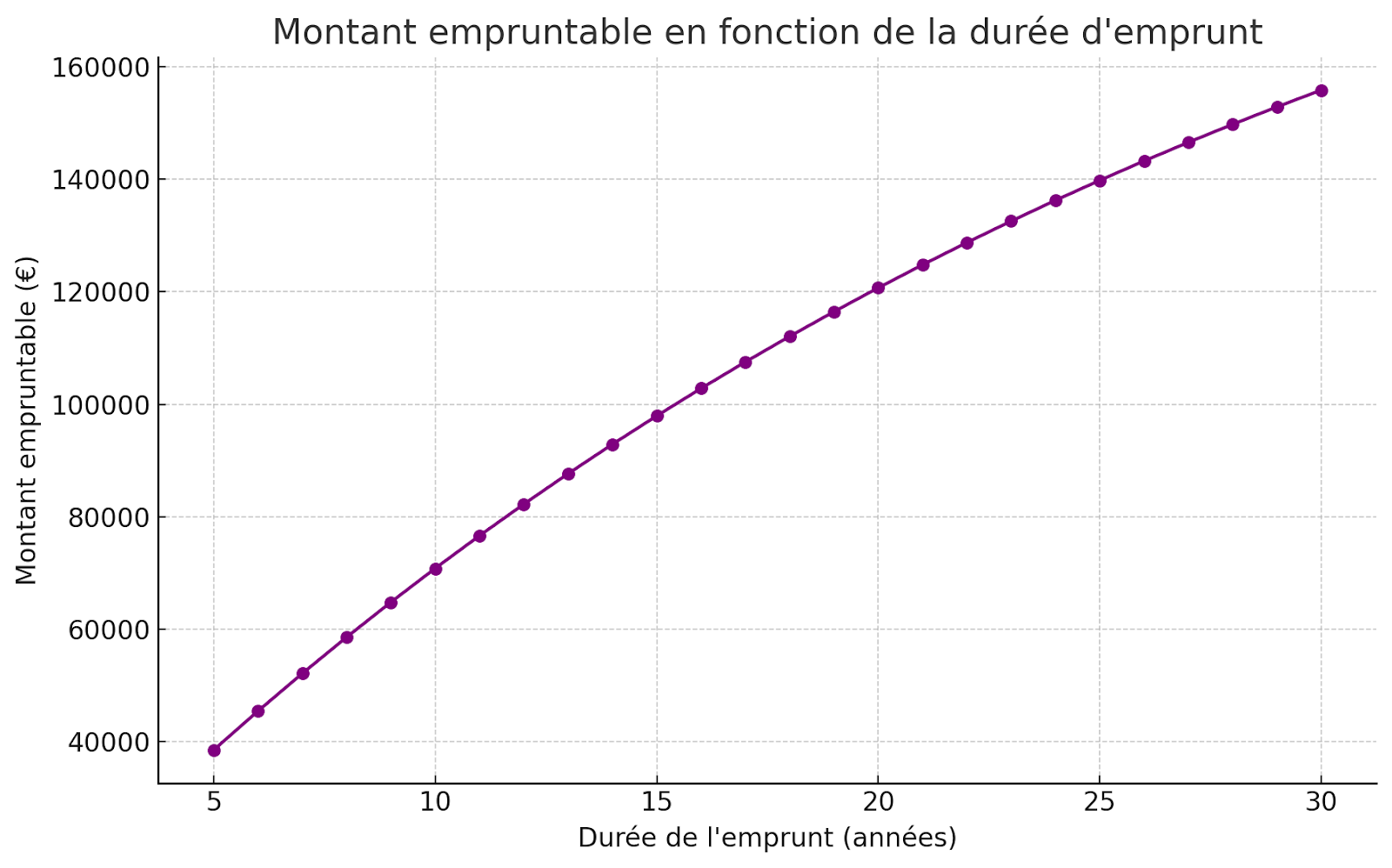

Ainsi, comme nous l’avons vu, plus la durée de remboursement augmente, plus la mensualité baisse. À titre d’exemple, ce graphique montre le montant empruntable en fonction de la durée d'emprunt pour un salaire de 2 000 euros par mois, avec un taux d'endettement maximal de 35 % et un taux de prêt de 3,50 %.

Faire un emprunt sur 25 ans, vous permet donc d’emprunter plus pour un même revenu.

Lire aussi : Sur quelle durée s’engager pour un prêt immobilier ?

Vous souhaitez des conseils pour savoir quelle est la durée d’emprunt idéale pour votre projet immobilier ? Prenez RDV avec l’un de nos courtiers Helloprêt !

Quel est le taux de crédit immobilier sur 25 ans ?

Le taux d’emprunt est déterminé par plusieurs facteurs : vos revenus, la stabilité de votre situation professionnelle, mais surtout, la durée de remboursement du prêt. Plus cette durée est longue, plus vous faites courir un risque de défaillance aux établissements prêteurs. En conséquence, le taux d’intérêt sur 25 ans est plus élevé que sur 10, 15 ou 20 ans.

En moyenne, pour un emprunt sur 25 ans, vous pouvez obtenir :

-

Un taux de 3,47 % si vous avez un excellent dossier ;

-

Un taux de 3,57 % si vous avez un très bon dossier ;

-

Un taux de 3,70 % si vous avez un bon dossier.

Synthèse des taux d’emprunt sur 10, 15, 20 et 25 ans

| Taux d’emprunt excellent | Taux d’emprunt très bon | Taux d’emprunt bon | |

| Emprunt sur 10 ans | 3,26 % | 3,38 % | 3,45 % |

| Emprunt sur 15 ans | 3,39 % | 3,45 % | 3,53 % |

| Emprunt sur 20 ans | 3,43 % | 3,48 % | 3,58 % |

| Emprunt sur 25 ans | 3,47 % | 3,57 % | 3,70 % |

Bien entendu, plus le taux d’emprunt sur 25 ans est élevé, plus cher vous revient le crédit, du fait des intérêts d’emprunt. Outre le taux nominal d’emprunt, vous devez vous intéresser au taux annuel effectif global (TAEG).

Le TAEG vous révèle le coût total de votre emprunt sur 25 ans, car il comprend les frais annexes comme les cotisations d’assurance emprunteur, les frais de dossier, les frais de courtage ou encore les frais de garantie. Il vous permet ainsi de comparer les offres de prêt sur 25 ans.

Grâce à l’aide d’un courtier Helloprêt, vous pouvez négocier le taux d’emprunt sur 25 ans pour réaliser des économies !

Combien emprunter sur 25 ans ?

Le montant que vous pouvez emprunter (la capacité d’emprunt) dépend naturellement des revenus que vous percevez (l'intégralité de votre salaire ou traitement si vous êtes en CDI ou fonctionnaire, une moyenne sur plusieurs années si vous êtes en CDD, intérimaire ou travailleur indépendant, un pourcentage de vos revenus locatifs…), des charges que vous supportez (primes d’assurance de prêt incluses) et de l’apport personnel.

Quelles mensualités pour un emprunt sur 25 ans ?

La capacité de remboursement, c’est-à-dire le montant maximum de mensualités d’emprunt que vous pouvez assumer, est limitée par le taux d’endettement. La limite de 35 % est devenue obligatoire depuis janvier 2022. Les établissements bancaires peuvent y déroger pour une petite fraction de la production trimestrielle de crédit. Retenez que les mensualités ne doivent pas représenter plus d’un tiers de vos revenus.

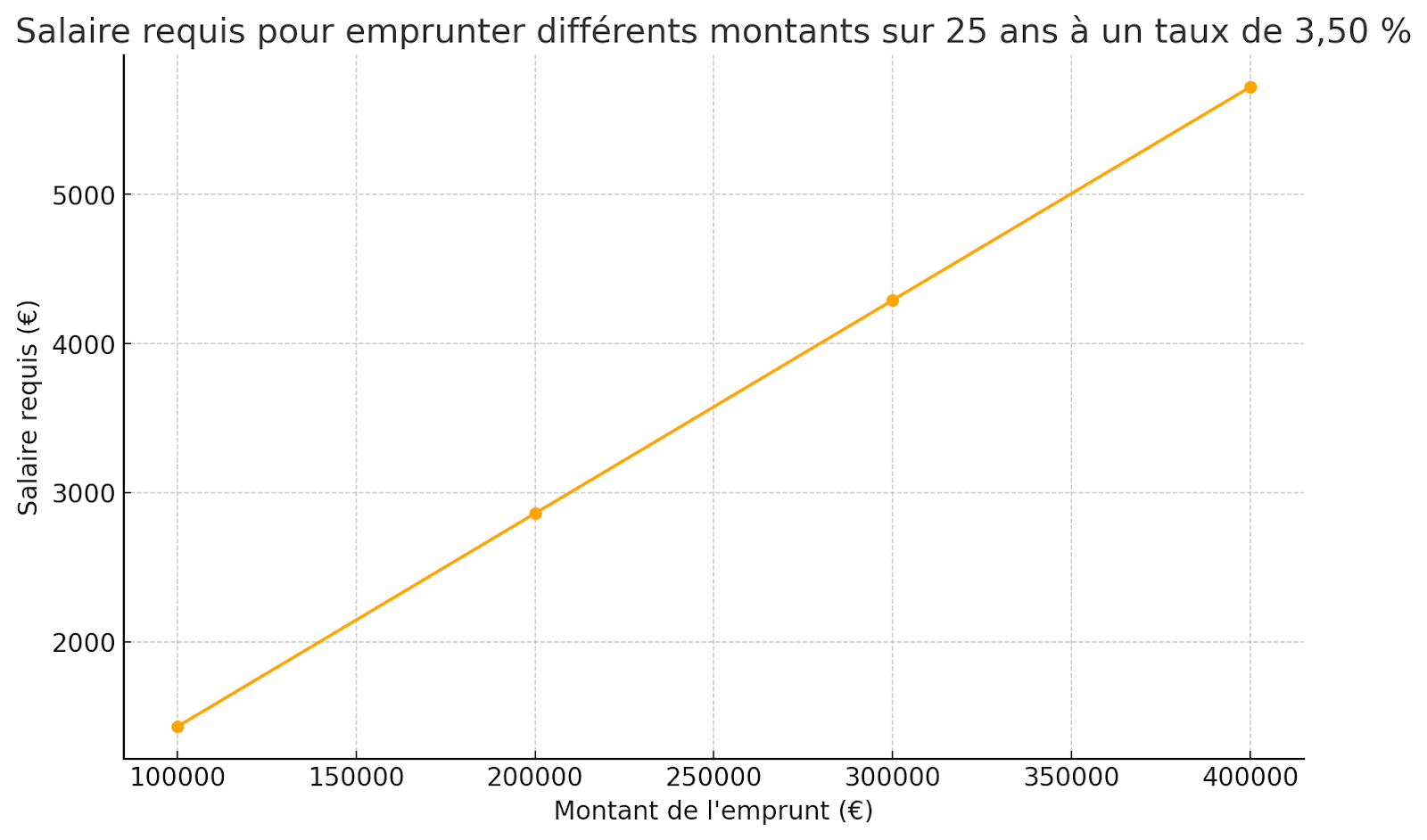

On va maintenant procéder à plusieurs simulations d’emprunt sur 25 ans, sur la base des revenus et du taux d’emprunt moyen de 3,50 %.

Ce graphique illustre le salaire requis pour emprunter différents montants (100 000, 200 000, 300 000 et 400 000 euros) sur une durée de 25 ans avec un taux d'intérêt de 3,50 % et en respectant un taux d'endettement maximal de 35 %. Plus le montant de l'emprunt est élevé, plus le salaire requis pour respecter la limite d'endettement augmente.

Regardons maintenant en détail les calculs.

Quel salaire pour emprunter 100 000 euros sur 25 ans ?

25 ans d’emprunt représentent 300 mensualités à rembourser.

100 000 euros / 300 mensualités : 333 euros.

Salaire minimum pour emprunter 100 000 euros sur 25 ans = 333 x 3 = 999 euros (hors coût du crédit).

Pour avoir un montant plus précis, il faut prendre en compte le taux du crédit et l’assurance emprunteur :

-

Taux d’intérêt avant négociation : 3,50 %

-

Taux d’assurance : 0.34 %

-

Mensualité d’emprunt : 1 587 euros

Le salaire minimum pour emprunter 300 000 euros sur 25 ans au taux de 3,50 % est de 1 587 / 0,35 soit 4 534 euros.

Lire aussi : Quel salaire pour emprunter 100 000 euros ?

Quel salaire pour un crédit immobilier sur 25 ans de 200 000 euros ?

200 000 euros / 300 mensualités : 667 euros.

Salaire minimum pour emprunter 200 000 euros sur 25 ans = 667 x 3 = 2001 euros (hors coût du crédit).

Pour avoir un montant plus précis, il faut prendre en compte le taux du crédit et l’assurance emprunteur :

-

Taux d’intérêt avant négociation : 3,50 %

-

Taux d’assurance : 0.34 %

-

Mensualité d’emprunt : 1 058 euros

Le salaire minimum pour emprunter 200 000 euros sur 25 ans au taux de 3,50 % est de 1058 / 0,35 soit 3 022 euros.

Lire aussi : Quel salaire pour emprunter 200 000 euros ?

Quel salaire pour un emprunt immobilier sur 25 ans de 300 000 euros ?

300 000 euros / 300 mensualités : 1 000 euros.

Salaire minimum pour emprunter 300 000 euros sur 25 ans = 1 000 x 3 = 3 000 euros (hors coût du crédit).

Pour avoir un montant plus précis, il faut prendre en compte le taux du crédit et l’assurance emprunteur :

-

Taux d’intérêt avant négociation : 3,50 %

-

Taux d’assurance : 0.34 %

-

Mensualité d’emprunt : 1 058 euros

Le salaire minimum pour emprunter 200 000 euros sur 25 ans au taux de 3,50 % est de 1058 / 0,35 soit 3 022 euros.

Lire aussi : Quel salaire pour emprunter 300 000 euros ?

Quel salaire pour emprunter 400 000 euros sur 25 ans ?

400 000 euros / 300 mensualités : 1 333 euros.

Salaire minimum pour emprunter 400 000 euros sur 25 ans = 1 333 x 3 = 3 999 euros.

Pour avoir un montant plus précis, il faut prendre en compte le taux du crédit et l’assurance emprunteur :

-

Taux d’intérêt avant négociation : 3,50 %

-

Taux d’assurance : 0.34 %

-

Mensualité d’emprunt : 2 116 euros

Le salaire minimum pour emprunter 400 000 euros sur 25 ans au taux de 3,50 % est de 2 116 / 0,35 soit 6 045 euros.

Lire aussi : Quel salaire pour emprunter 400 000 euros ?

Comment obtenir facilement un emprunt sur 25 ans ?

Pour emprunter sur 25 ans, vous devez remplir plusieurs conditions.

Avoir une situation professionnelle stable

Les organismes prêteurs examinent à la loupe votre situation professionnelle. Plus elle est stable, plus vous avez de chances de décrocher votre emprunt sur 25 ans. C’est ainsi que les CDI période d’essai expirée et les fonctionnaires titulaires de leur poste sont favorisés dans l’accès au crédit.

Pour autant, il n’est pas impossible d’emprunter lorsque l’on est en CDD ou travailleur indépendant. Il vous faut juste prouver que vous percevrez des revenus depuis plusieurs années, et vous faire accompagner par un courtier immobilier.

Disposer d’un apport personnel

L’apport personnel sert à financer les frais annexes au crédit immobilier, comme les frais de notaire, les frais de garantie ou encore les frais bancaires. Il est de plus en plus difficile d’emprunter sur 25 ans sans apport. Sur n’importe quelle durée d’ailleurs !

Les banques exigent le plus souvent que vous disposiez d’un apport personnel représentant au moins 10 % du montant de l’achat immobilier. Il leur envoie un signal fort : vous avez été capable de mettre de l’argent de côté régulièrement pour constituer votre apport. A fortiori, vous serez donc capable de faire face à des échéances régulières comme des mensualités de crédit.

Être un bon gestionnaire

Vous le savez déjà, mais les banques préfèrent les emprunteurs au profil plutôt fourmi que cigale. Pour vérifier si c’est bien le cas, elles vont vous demander de produire vos trois derniers relevés bancaires. S’ils présentent un découvert bancaire, même autorisé, vous vous exposez à un non franc et massif. Mieux vaut donc dans ce cas différer votre projet de quelques mois !

Faire appel à un courtier immobilier

Le courtier immobilier est un spécialiste du financement immobilier. En faisant jouer la concurrence entre les banques, il est capable de dénicher les meilleures conditions de financement possibles. Sa fine connaissance du marché lui permet de savoir quelle banque solliciter, pour optimiser vos chances d’obtenir un prêt immobilier sur 25 ans.

Avec Helloprêt, l’ensemble de vos démarches de financement se réalisent en ligne. Vous obtenez un financement rapidement sans perdre de temps avec de multiples rendez-vous en agence ! Une solution idéale pour gagner en confort et en sérénité !