Prêt immobilier

Prêt immobilier Les indispensables

Les indispensables Pour maîtriser votre prêt de A à Z

Pour maîtriser votre prêt de A à Z

Les taux immobiliers vont-ils baisser ?

Les taux immobiliers ont toujours été un sujet de préoccupation majeure pour les emprunteurs et les investisseurs. Après des hausses spectaculaires ces dernières années suivies d'une accalmie en 2024, la question centrale reste : les taux vont-ils continuer de baisser ? Cet article propose une analyse détaillée des tendances actuelles et à venir, en s’appuyant sur les dynamiques économiques et les politiques monétaires en cours.

Bien sûr, il s’agit de prévisions qui ne constituent en aucun cas des certitudes.

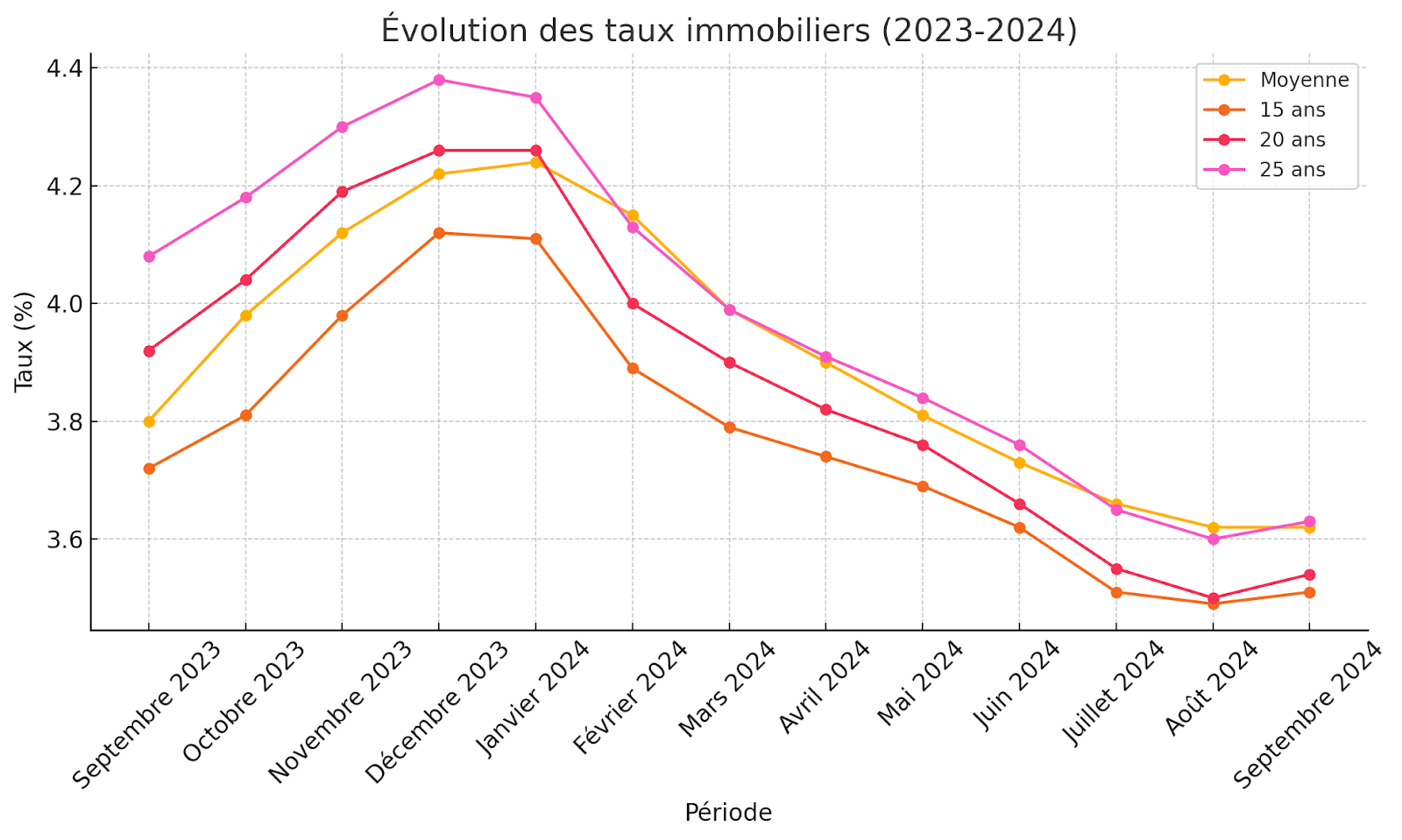

La baisse des taux de l’année 2024

Après une forte hausse des taux immobiliers intervenue fin 2022, la tendance s’est inversée à partir du début de l’année 2024. Les taux immobiliers sur 20 ans sont passés de 4,25 % en moyenne au 1er janvier 2024 à 3,6 % au 1er septembre 2024.

Du 1er septembre au 31 décembre 2024, la baisse a continué sur cette tendance, impulsée par une nouvelle baisse des taux de la BCE (Banque Centrale européenne) de 25 pts de base le 18 décembre 2024. Aux derniers rapports, les meilleurs taux immobiliers négociés sur 20 ans en décembre seraient de 3,15 %.

Ainsi, sur une année, les taux immobiliers ont baissé d’environ 1 point, soit une baisse de 25 %. Cette baisse des taux immobiliers va-t-elle se poursuivre ?

Quelles sont les raisons de la baisse des taux immobiliers ?

Pour savoir si la baisse des taux immobiliers va se poursuivre en France, il faut comprendre les facteurs influençant l’évolution des taux immobiliers.

En effet, même si les banques sont libres dans la fixation des taux immobiliers, elles sont soumises à un environnement économique dont elles ne peuvent pas faire abstraction, au risque de perdre de l’argent.

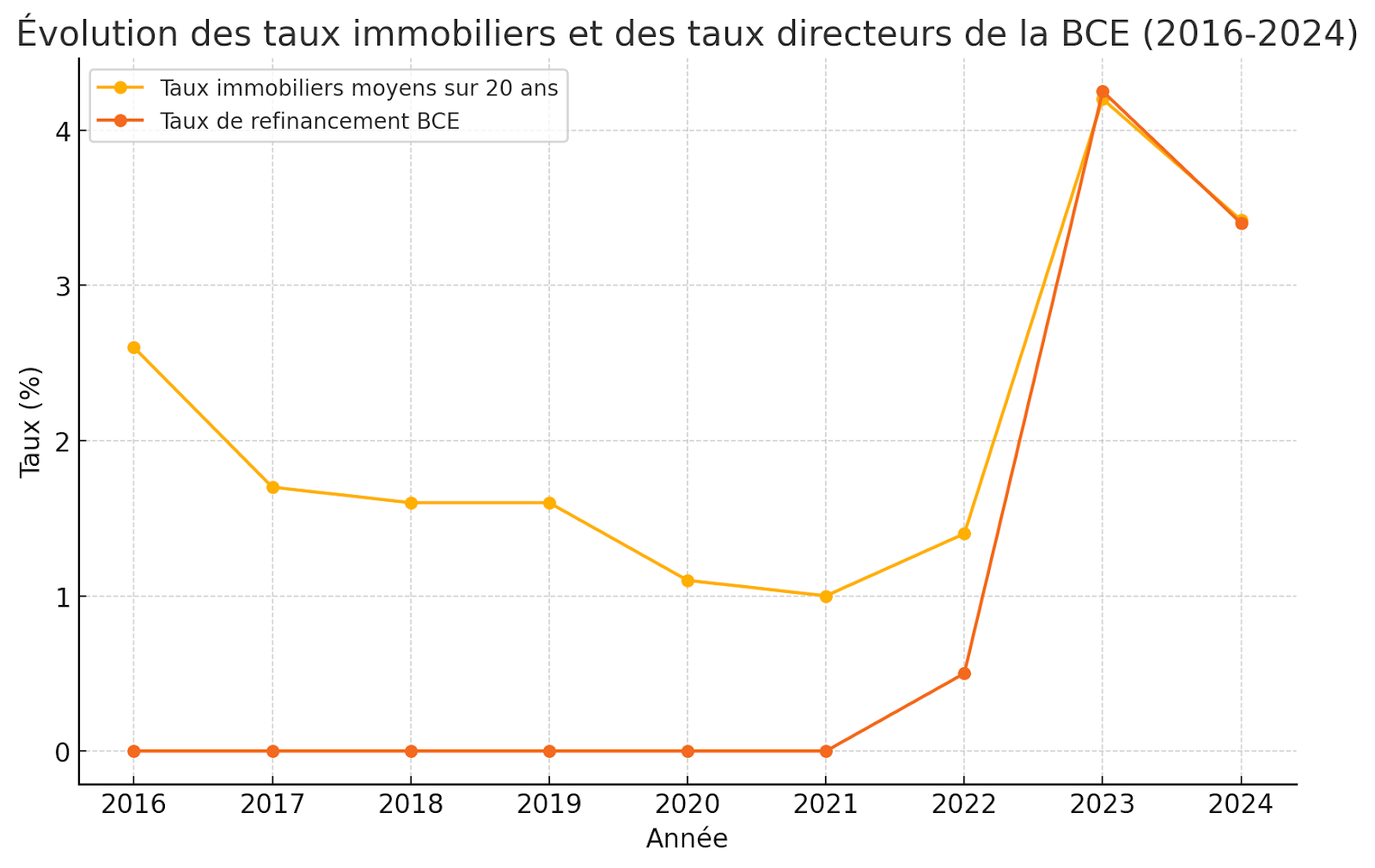

Les taux directeurs de la Banque Centrale européenne

La Banque Centrale européenne est le premier maillon de la chaîne de la fixation des taux à court terme d’une économie. C’est elle qui fixe le fameux taux de refinancement des banques, c'est-à-dire le prix auquel elles empruntent de l’argent à la banque centrale pour combler leur déficit sur le marché interbancaire.

La BCE a pour mandat de maîtriser l’inflation de la zone euro. A travers son taux directeur notamment, elle fait varier la demande de crédit au sein d’une économie pour réguler indirectement la quantité de monnaie en circulation. Plus l’inflation est élevée, plus la Banque Centrale européenne aura tendance à augmenter ses taux.

De son côté, la banque devra tenir compte des taux directeurs dans la fixation de ses taux immobiliers.

En effet, une banque qui octroie beaucoup de crédit aura tendance à être déficitaire sur le marché interbancaire (bien que cela dépende d’autres facteurs pouvant contrebalancer cette mécanique). Elle devra donc se refinancer auprès de la BCE ou directement sur le marché interbancaire.

Dès lors, si une banque est durablement déficitaire sur le marché interbancaire, il faut que ses avoirs (donc notamment ses crédits immobiliers) rapportent plus que ses dettes. Dans le cas contraire, elle perd de l’argent. Les taux immobiliers doivent donc s’ajuster en conséquence.

Ceci dit, les taux immobiliers sont des taux à long terme tandis que les taux directeurs sont des taux à court terme. Il y a donc un jeu d’anticipation de la part des banques sur le taux moyen des taux directeurs sur toute la période de remboursement du crédit.

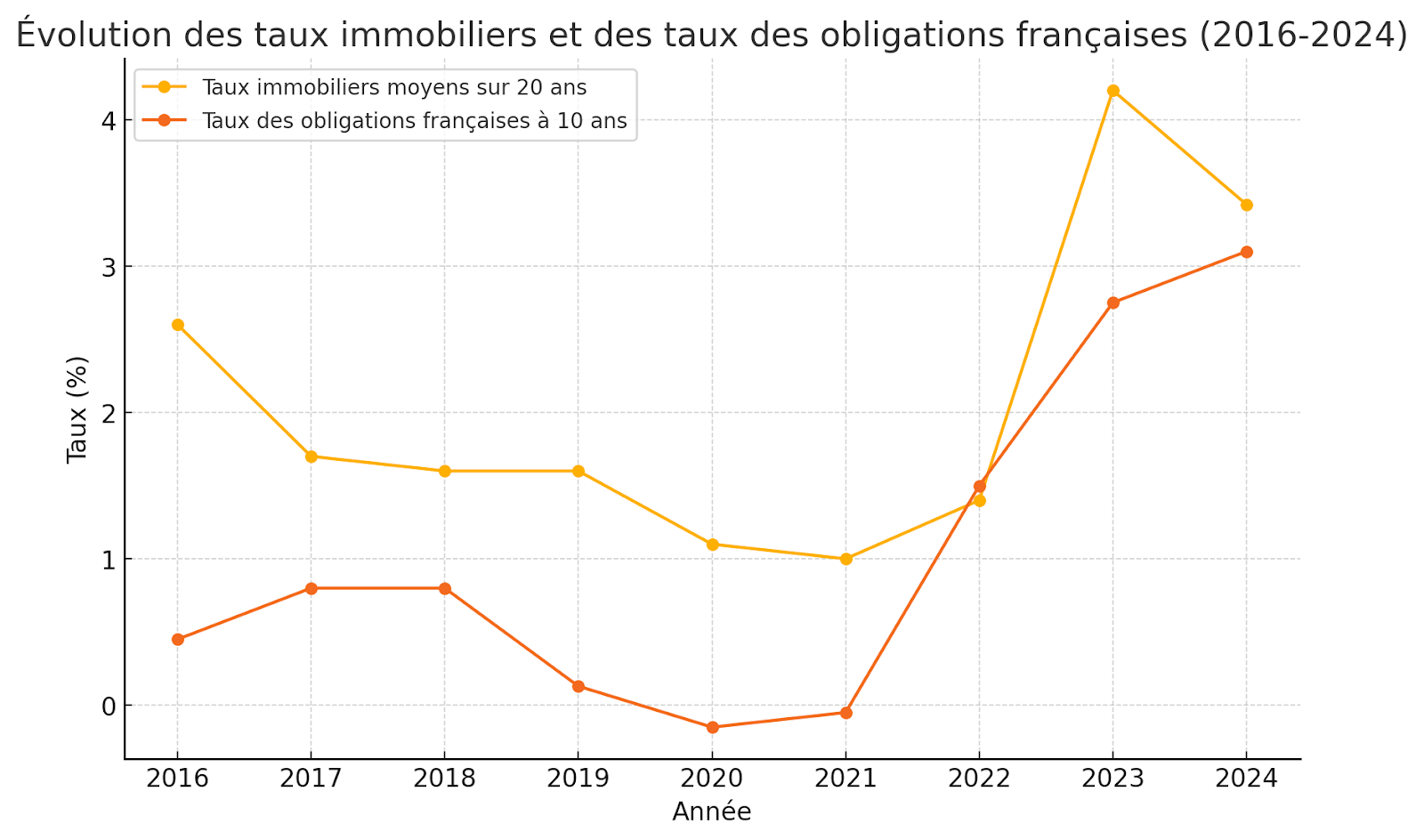

Pour définir leurs taux immobiliers, elles vont donc se baser sur un taux long de référence : le taux des obligations sans risques.

Le taux des obligations sans risques

Les obligations sans risque sont les emprunts réalisés par les États considérés comme solvables tels que la France, l’Allemagne et la plupart des pays de l’OCDE. Le taux de ses obligations est fixé par un consensus de marché, c'est-à-dire le prix auquel les acteurs financiers sont prêts à prêter de l’argent sur plusieurs années basées sur une logique d’offre et de demande.

Les taux obligataires sont eux aussi fortement corrélés aux taux directeurs, avec parfois un décalage provenant la distinction taux court/taux long et/ou la prime de risque lorsque certains événements peuvent faire douter de la fiabilité de l'émetteur à rembourser ses dettes.

Les taux immobiliers étant aussi des taux longs, l’évolution des taux obligataires influence directement leurs trajectoires. En raison d’un risque de non-remboursement plus élevé du côté des emprunts immobiliers, les taux immobiliers sont généralement légèrement supérieurs aux taux obligatoires. C’est ce qu’on appelle la prime de risque.

Comment savoir si les taux immobiliers vont continuer de baisser ?

Ainsi, pour savoir les taux vont baisser, il faut se référer à l'évolution des taux obligataires et des taux directeurs, eux-mêmes dépendant notamment du niveau d’inflation et des anticipations des acteurs.

La question est donc de savoir si de nouvelles baisses sont à prévoir côté Banque Centrale ou si le taux directeur actuel est considéré comme satisfaisant au regard de la situation économique.

Les taux immobiliers vont-ils baisser en 2025 ?

Les perspectives pour 2025 s’inscrivent dans la continuité des dynamiques observées en 2024. Une baisse modérée des taux immobiliers semble probable, soutenue par la stabilisation de l’inflation et les premières baisses des taux directeurs de la BCE amorcées en 2024.

Cependant, un retour aux taux historiquement bas de l’avant-Covid semble peu envisageable. La BCE cherche à maintenir un équilibre : des taux directeurs trop bas pourraient limiter sa marge de manœuvre en cas de choc économique futur. Par conséquent, une stabilisation autour de 3 % pour les prêts immobiliers sur 20 ans est envisageable d’ici fin 2025.

Lire aussi : Nos prévisions pour les taux immobilier en 2025

Quelles conséquences pour le marché immobilier en 2025 ?

Cette baisse pourrait légèrement améliorer le pouvoir d’achat immobilier, mais elle risque aussi de provoquer une reprise des prix sur le marché immobilier, surtout dans les zones tendues. Les emprunteurs devront ainsi équilibrer leurs attentes entre un éventuel gain sur les taux et une hausse potentielle des prix.

Lire aussi : Nos prévisions pour le marché immobilier en 2025

Astuce : Dans la mesure où la baisse des taux peut entraîner mécaniquement une reprise à la hausse des prix de l’immobilier, nous vous recommandons d’éviter de reporter votre projet immobilier pour spéculer sur la baisse des taux immobiliers. Ce que vous gagneriez en coût du crédit serait probablement perdu avec la hausse des prix de l’immobilier. De plus, si les taux baissent durablement, vous pourrez envisager un rachat de prêt pour faire baisser votre coût d’emprunt. Alors, n’attendez pas !

Les taux immobiliers vont-ils continuer à baisser en 2026 ?

Pour 2026, les tendances indiquent une prolongation de la baisse des taux immobiliers, bien qu’à un rythme moins marqué. Les anticipations des marchés financiers prévoient une réduction progressive des taux directeurs, atteignant potentiellement 1,8 % d’ici mi-2026 (anticipations au 27/11/2024). Cette évolution pourrait se refléter sur les taux immobiliers, les stabilisant autour de 2,5 % à 2,9 % pour les prêts sur 20 ans.

Cependant, cette prévision dépend fortement de l’absence de perturbations économiques majeures. Un retour de l’inflation ou une crise économique pourrait inverser cette tendance, augmentant les taux immobiliers via une hausse des primes de risque ou des taux obligataires.

Lire aussi : Nos prévisions pour les taux immobiliers en 2026

Quelles conséquences pour le marché immobilier en 2026 ?

En cas de poursuite de la baisse des taux, le marché immobilier pourrait connaître une reprise marquée, rendant les biens plus compétitifs et favorisant les vendeurs. Les emprunteurs devront être particulièrement réactifs pour bénéficier des meilleures conditions de financement, tout en anticipant une potentielle hausse des prix dans les zones attractives.

Jusqu’où les taux immobiliers vont-ils baisser ?

Pour conclure ces prévisions, il faut garder en tête que les taux immobiliers ne pourront pas baisser indéfiniment. Il y a un point d’équilibre en dessous duquel la Banque Centrale ne voudra pas s’aventurer, sauf si elle y est contrainte. Bien sûr, nous ignorons ce taux.

La Banque Centrale pour garder la maîtrise de sa politique monétaire doit disposer de marge de manœuvre pour lutter contre l’inflation, mais aussi contre le risque de déflation.

Si elle baisse ses taux directeurs à un niveau trop bas, alors que l’inflation est à 2 %, elle ne disposera plus de la marge de manœuvre nécessaire pour créer un choc d’expansion monétaire en cas de déflation.

Elle aura donc tendance à vouloir prolonger sa politique monétaire pour maintenir un niveau d’inflation à 2 %, taux d’inflation cible défini dans les traités européens.

Ainsi, en l’absence de choc économique nouveau (hausse des prix de l’énergie, crise économique, etc.) ou de risque déflationniste, le taux directeur de la BCE ne devrait pas descendre durablement en dessous de 2 %.

Dans la mesure où le spread (écart de taux) entre le taux directeur et les taux immobiliers sur 20 ans en France est très rarement en dessous de 1 %, la probabilité que les taux immobiliers sur 20 ans baissent en deçà de 2,00 % sur les prochaines années est relativement faible. Mais d'ici là, de nombreux évènements peuvent surgir et battre en brèche ces prévisions.

À cela, il convient d’ajouter les incertitudes pesant sur la situation budgétaire en France faisant augmenter le risque de dérapage des taux obligataires Français. Une augmentation de ces taux pourrait affecter à la hausse les taux immobiliers français réduisant leurs perspectives de baisse sur les prochaines années malgré l’assouplissement de la politique monétaire de la BCE.

Face à ces incertitudes, le meilleur moment pour passer à l’action c’est maintenant ! Ne passez pas à côté de votre projet immobilier en vous perdant dans les conjectures ! Face à la baisse des prix immobiliers, conjugués à la baisse des taux, il y a actuellement de belles opportunités sur le marché tant pour un investissement locatif que pour l’achat de votre résidence principale !

Un immense merci à Monsieur Brizard pour son accompagnement exemplaire dans mon projet immobilier. Sa proactivité et sa réactivité ont été déterminantes pour obtenir mon prêt dans les meilleures conditions. Il a su anticiper chaque étape et répondre à toutes mes questions avec une grande clarté. Je recommande vivement HelloPret

Super accompagnement de la part de Yoann Sinamal. Nous avons d'abord échangé sur mon projet d'achat immobilier, Yoann a bien compris mes enjeux. Ensuite, Yoann m'a trouvé un financement en un temps record (environ 2 semaines), ce qui m'a permis de réaliser mon projet d'achat immobilier. Communication, réactivité et suivi du projet parfait, l'accompagnement de Yoann m'a permis d'appréhender cette recherche de prêt immobilier en toute sérénité.

Nous avons ravi d’être accompagné par M.Aizenman. Il a su nous guidé avec beaucoup de professionnalisme, écoute & disponibilité. Nous recommandons fortement !! Merci Gary 👌

Un immense merci à Garry Aizenman, mon « GPS financier » dans la jungle des taux et de la paperasse. Premier appart post‑divorce : cap franchi sereinement grâce à ses conseils clairs, son écoute et sa réactivité. Du premier échange à la signature, je n’ai jamais perdu le nord. 5/5 — je recommande vivement. Pédagogue, il m’a appris à lire une offre de financement et à trouver la meilleure et il est ultra rapide ;) donc attention, sur la vitesse ;)