Prêt immobilier

Prêt immobilier Les indispensables

Les indispensables Pour maîtriser votre prêt de A à Z

Pour maîtriser votre prêt de A à ZLes meilleurs taux immobiliers actuels en fonction de votre profil

€

€ - Ancien

- Neuf

ans € €- Seul

- À deux

Voici les meilleurs taux de juin 2025 avant négociation Helloprêt

Notre analyse des taux immobiliers actuels

« Les taux immobiliers se stabilisent. Avec des taux et des prix de l’immobilier au plus bas depuis 3 ans, la situation est idéale pour envisager un projet immobilier ! »

Olivier Jourdan

CEO et Fondateur d'Helloprêt • Auteur «Le marathon de l'immobilier» • Co-Fondateur de PERSONA COURTAGE

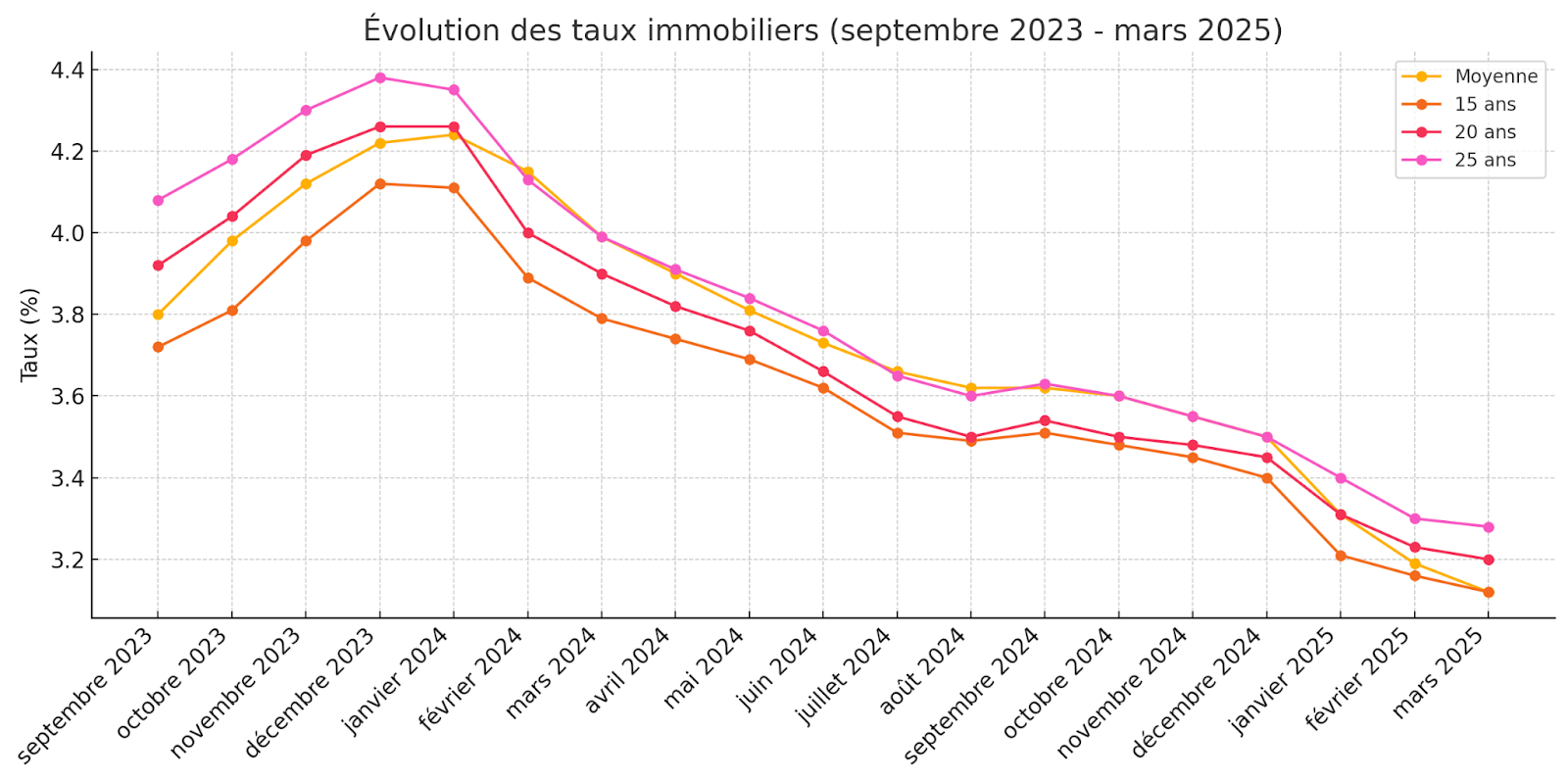

Historique des taux immobiliers en France

L’évolution récente des taux immobiliers

La sortie du Covid 19 a été marquée par un retour de l’inflation en Europe obligeant les banques centrales à monter leur taux directeur. Directement liés à la politique monétaire de la BCE, les taux immobiliers ont fortement augmenté en atteignant un pic en décembre 2023 (4,4 % sur 25 ans), pour ensuite baisser progressivement.

Lire aussi : Les taux immobiliers vont-ils baisser ?

L’historique des taux immobiliers : les grandes tendances de taux

À première vue, un taux immobilier autour de 3 % peut sembler élevé pour les emprunteurs habitués aux conditions ultra-favorables des années d’avant covid. Mais replacé dans un contexte historique, ce niveau reste relativement bas :

- Dans les années 1980, les taux d’intérêt pouvaient atteindre 14 à 16 %, en raison d’une inflation forte et de politiques monétaires restrictives. Emprunter était un vrai luxe, même pour les ménages aisés.

- Au cours des années 1990, les taux d'intérêt amorcent une baisse progressive grâce à une politique monétaire plus stable et à la lutte contre l'inflation. En 1992, les taux immobiliers avoisinent 9 %, pour descendre à environ 4 % en 1999.

- L'introduction de l'euro en 1999 et la gestion monétaire de la Banque centrale européenne contribuent à une harmonisation des politiques monétaires, favorisant une baisse des taux d'intérêt. En 2006, les taux immobiliers atteignent un niveau historiquement bas de 3,5 %.

- La crise financière de 2008 incite les banques centrales à adopter des politiques monétaires accommodantes, entraînant une baisse continue des taux d'intérêt. En 2019, les taux immobiliers atteignent un plancher historique, avec des taux moyens autour de 1 %.

Nos prévisions pour les taux immobiliers futurs

Nos prévisions pour les taux immobiliers en 2026

Selon nos analyses, les taux immobiliers devraient continuer leur baisse amorcée en 2024, bien que de manière plus modérée. Nos projections estiment des taux sur 20 ans entre 2,5 % et 2,9 % en 2026.

Cette tendance dépendra de plusieurs facteurs, notamment :

- La politique monétaire de la Banque Centrale Européenne (BCE) : une poursuite de la baisse des taux directeurs favoriserait des taux immobiliers plus bas.

- L'évolution de l'inflation : une inflation maîtrisée permettrait de maintenir des conditions de crédit favorables.

- La stabilité économique : une croissance modérée sans tensions majeures soutiendrait cette tendance.

Cependant, des événements imprévus, tels qu'un retour de l'inflation ou une crise économique, pourraient inverser cette dynamique.

Lire aussi : Nos prévisions pour les taux immobiliers en 2026

Nos prévisions pour les taux immobiliers en 2027

Les prévisions pour 2027 sont plus incertaines, avec plusieurs scénarios envisagés :

- Poursuite de la baisse des taux : si l'inflation reste stable et que la BCE maintient une politique accommodante, les taux pourraient continuer à diminuer.

- Stagnation des taux : dans un contexte économique équilibré, les taux pourraient se stabiliser autour des niveaux de 2026.

- Remontée des taux : un retour de l'inflation ou une dégradation de la dette française pourrait entraîner une hausse des taux immobiliers.

Il est important de noter que ces scénarios dépendent de nombreux facteurs macroéconomiques et géopolitiques, rendant les prévisions à long terme délicates.

Lire aussi : Nos prévisions pour les taux immobiliers en 2027

Comment un courtier immobilier Hellopret vous aide à obtenir un meilleur taux ?

Chez Helloprêt, notre mission est simple : vous obtenir le meilleur taux immobilier possible pour financer votre projet dans les meilleures conditions. Et pour y parvenir, nous activons tous les leviers disponibles.

Lire aussi : Comment fonctionne un courtier immobilier ?

1. Un dossier optimisé selon les critères bancaires

Nos courtiers vous aident à constituer un dossier clair, structuré et aligné avec les attentes des banques : taux d’endettement, reste à vivre, stabilité professionnelle, apport personnel…

Un bon dossier, bien présenté, ouvre l’accès à de meilleures conditions de financement.

2. Une mise en concurrence active des banques

Nous transmettons votre dossier à plusieurs établissements simultanément, ce qui pousse les banques à faire des offres compétitives pour vous séduire. Cette stratégie permet de faire jouer la concurrence à votre avantage, sans effort de votre part.

Lire aussi : Combien de temps met un courtier pour trouver une banque ?

3. Des conditions négociées auprès de partenaires bancaires

En tant qu’apporteur de clientèle régulier, Helloprêt bénéficie de grilles de taux préférentielles auprès de nombreuses banques. Ces conditions, souvent inaccessibles aux particuliers, sont négociées en fonction de votre profil.

4. Un pouvoir de négociation collectif

Nous représentons chaque mois des centaines d’emprunteurs. Ce volume nous donne un pouvoir de négociation réel face aux banques, qui souhaitent rester compétitives dans notre comparateur. C’est ce poids que nous mettons au service de votre projet.