Prêt immobilier

Prêt immobilier Les indispensables

Les indispensables Pour maîtriser votre prêt de A à Z

Pour maîtriser votre prêt de A à Z

Prévision taux immobiliers 2026 : augmentation à prévoir ?

Après deux années de turbulences, les taux immobiliers semblent enfin avoir retrouvé un certain équilibre. En 2025, la stabilisation des taux directeurs de la BCE et le maintien des obligations d’État françaises à des niveaux élevés ont freiné la baisse amorcée en 2024. Mais que faut-il attendre pour 2026 ? Une augmentation des taux immobiliers n’est pas à exclure !

Prévision 2026 : les 3 scénarios pour les taux immobiliers

Les prévisions des taux immobiliers en 2026 s’articulent autour de trois scénarios plausibles, selon l’évolution des taux directeurs, des OAT 10 ans et de la stratégie commerciale des banques.

Scénario | Hypothèse économique | Évolution des taux immo (20-25 ans) | Explication |

| Scénario central (le plus probable) | Stabilisation des OAT autour de 3,1 % / Fin de la compression des marges bancaires | +0,20 à +0,50 pt | Les banques reconstituent leurs marges, retour à un spread normal (OAT + 0,8-1,2 pt) |

| Scénario optimiste | Forte concurrence entre banques / Reprise économique modérée / Risque souverain maîtrisé | -0,10 à stabilité | Maintien de taux bas pour capter les meilleurs profils, hausse limitée par la pression concurrentielle |

| Scénario pessimiste | Hausse du risque souverain français / Reprise inflationniste / Tensions obligataires | +0,50 à +0,80 pt | Revalorisation du coût du risque, hausse du rendement exigé sur les obligations françaises, resserrement du crédit |

Bon à savoir : Quelle que soit l’évolution, les emprunteurs devront s’adapter à un environnement plus segmenté, où le profil de l’emprunteur jouera un rôle central dans la négociation du taux. C’est pourquoi passer par un courtier Helloprêt peut être une excellente solution pour valoriser au mieux votre dossier et faire jouer au maximum la concurrence entre les banques !

La tendance des taux immobiliers avant 2026

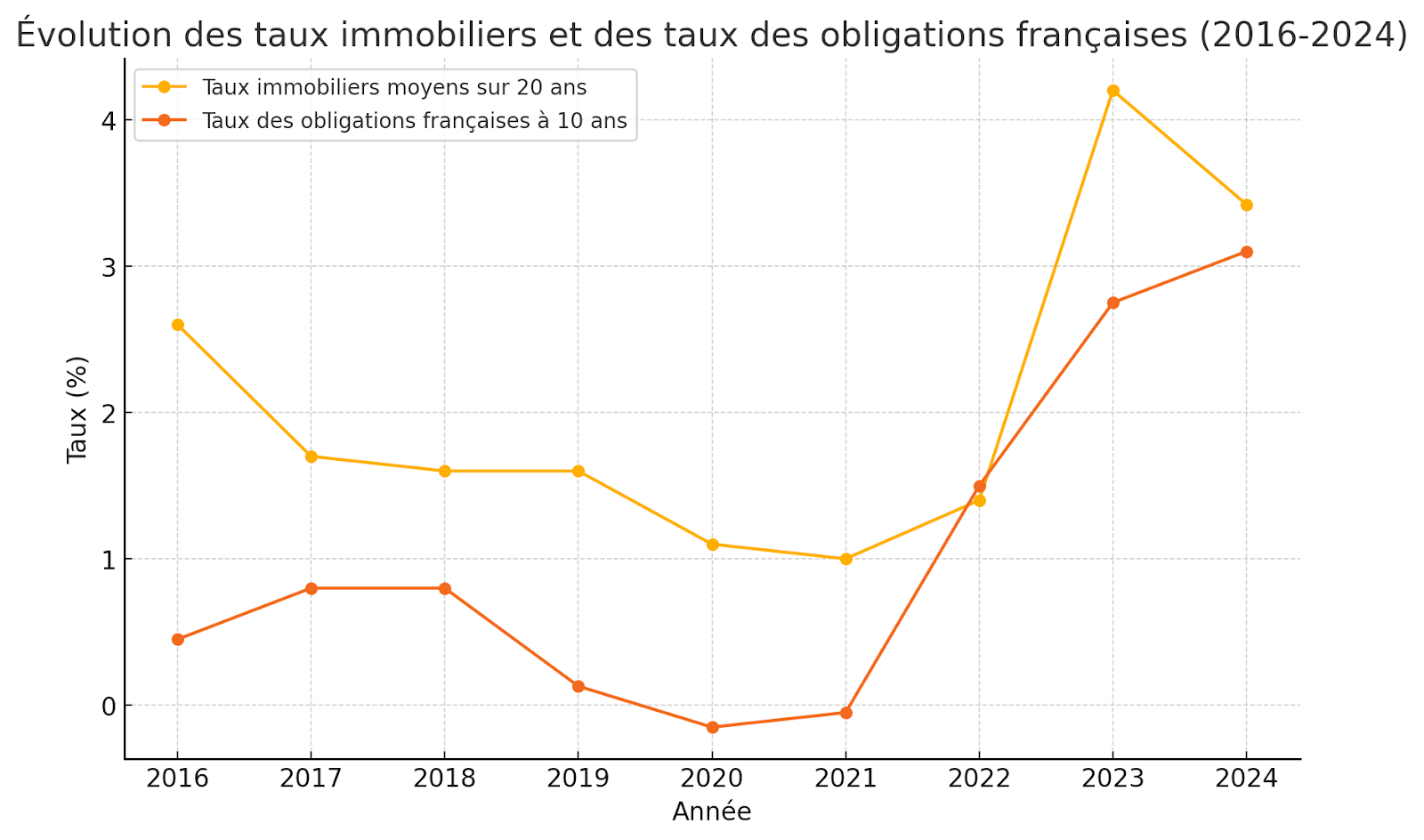

Fin 2025, les taux immobiliers semblent s’être stabilisés après plusieurs trimestres de baisse progressive. Les données disponibles indiquent des taux moyens oscillant autour de 3,04 % sur 10 ans, 3,23 % sur 20 ans et 3,34 % sur 25 ans, selon les baromètres de courtiers. Pour les meilleurs profils emprunteurs, certains taux repassent même sous les 3 % sur les durées les plus courtes.

Cette stabilisation marque un tournant après une période marquée par une forte tension sur les taux d’intérêt. Pour bien comprendre cette évolution, il est utile de revenir sur deux temps forts de l’année écoulée.

Une baisse continue des taux immobiliers depuis novembre 2023

La décrue des taux immobiliers a débuté à l’automne 2023, dans un contexte de reflux de l’inflation en zone euro. La Banque centrale européenne, qui avait engagé une politique de hausse des taux directeurs pour freiner la hausse des prix, a progressivement modéré sa position dès la fin de l’année 2023.

Les banques commerciales, anticipant ce changement de cap, ont commencé à ajuster à la baisse leurs grilles de taux dès novembre 2023. Cette dynamique s’est renforcée au fil des mois, entraînant une baisse quasi continue jusqu’à l’été 2024. Les emprunteurs les plus réactifs ont pu profiter de conditions de financement nettement plus avantageuses qu’un an plus tôt.

Un stabilisation des taux à partir d'août 2024

À partir d’août 2024, la baisse des taux immobiliers s’est ralentie puis interrompue. Le mouvement de reflux des taux directeurs de la BCE est alors arrivé à un palier, tandis que les taux obligataires à 10 ans de l’État français (OAT 10 ans), qui influencent fortement les taux immobiliers, restaient eux aussi stables.

Durant toute la seconde moitié de 2024 et l’année 2025, les OAT évoluaient dans une fourchette comprise entre 3,10 % et 3,65 %, sans profiter pleinement de la baisse des taux directeurs. En parallèle, les banques ont maintenu une politique prudente, concentrée sur les meilleurs profils, ce qui a contribué à maintenir les taux à un niveau relativement stable.

Bon à savoir : Cette stabilisation s’explique par un contexte économique et politique incertain, qui a limité la baisse des rendements obligataires, et par le besoin des banques de conserver des marges minimales sur leurs crédits.

Pourquoi les taux immobiliers sont restés stables en 2025 ?

Après plusieurs mois de baisse, les taux de crédit immobilier ont cessé leur repli en 2025. Cette stabilisation n’est pas le fruit du hasard. Elle résulte d’un double phénomène : l’arrêt du mouvement de baisse des taux directeurs de la Banque centrale européenne (BCE) et la relative inertie des taux obligataires à long terme, notamment ceux de l’État français.

Comprendre la stabilité des taux de 2025 offre une grille d'analyse pertinente pour faire des prévisions sur les taux immobiliers de 2026.

Un arrêt de la baisse des taux directeurs de la BCE

En 2024, la BCE avait entamé une baisse progressive de ses taux directeurs, soutenue par un reflux de l’inflation en zone euro. Ce mouvement, amorcé après un pic d’inflation post-crise énergétique, a permis d’accompagner la détente des taux immobiliers observée fin 2023 et début 2024.

Mais en 2025, la BCE a mis un terme à cette politique accommodante. Son taux de refinancement principal est resté stable avec un taux moyen de 2,30 % sur la majeure partie de l’année (2,15 % depuis le 11 juin 2025).

Cette pause est motivée par la prudence : si l’inflation semble maîtrisée, des incertitudes subsistent sur la croissance, les salaires et les prix de l’énergie.

Cette stabilité des taux directeurs s’est traduite par un plafonnement de la baisse des taux obligataires à long terme, notamment les OAT 10 ans françaises, qui servent de référence aux banques pour fixer leurs taux immobiliers.

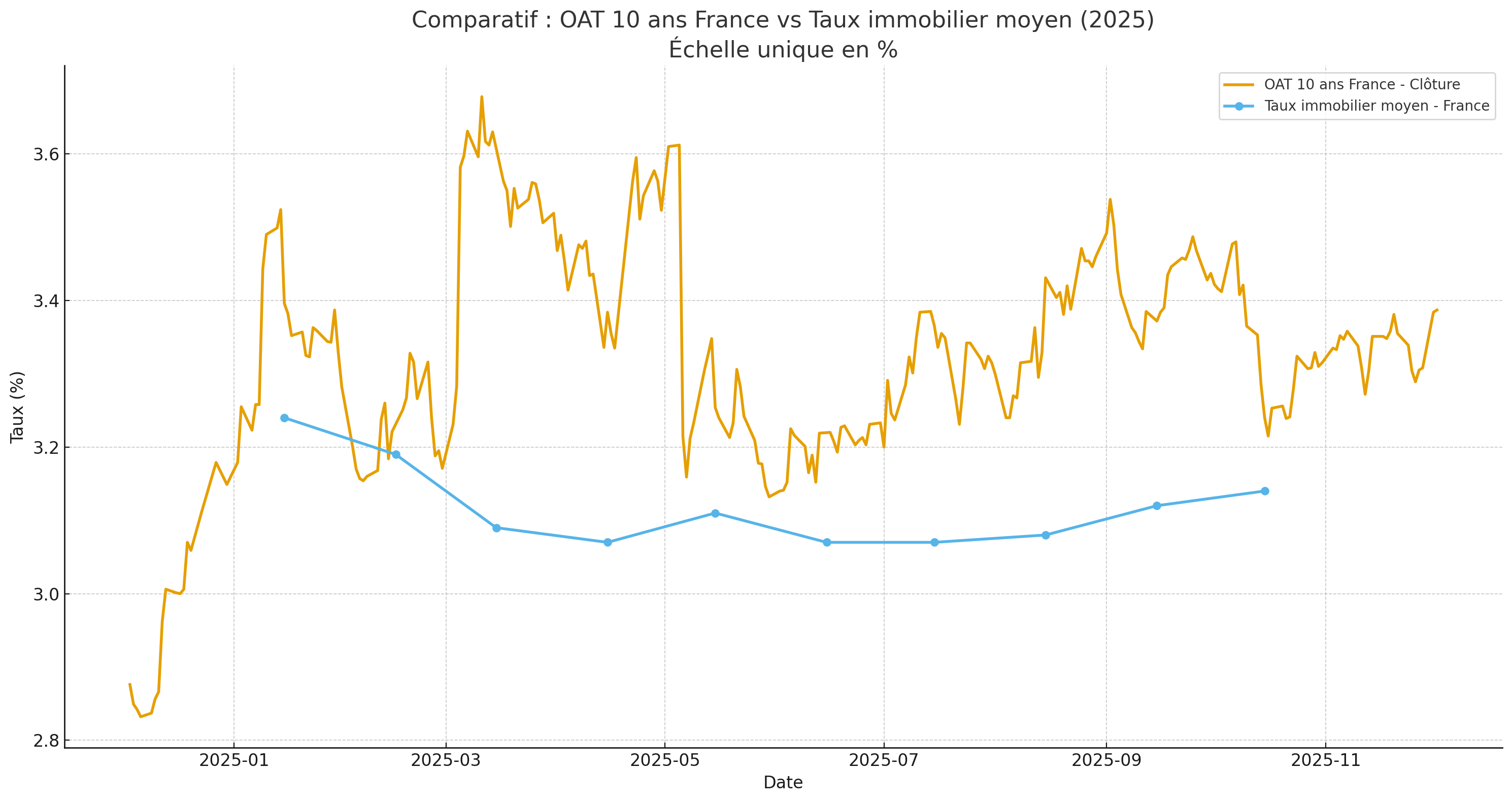

Des OAT 10 ans français stables malgré la crise politique

Contrairement à ce qu’on aurait pu attendre, les taux obligataires français n’ont pas connu une baisse aussi marquée que ceux de certains pays européens. En 2025, les OAT à 10 ans ont évolué dans une fourchette resserrée, entre 3,65 % et 3,10 %.

Deux facteurs expliquent cette stabilité relative :

- D’une part, le risque politique et budgétaire accru en France, avec une dette publique élevée et un déficit structurel persistant, a pesé sur la confiance des investisseurs.

D’autre part, la crise politique française, marquée par des tensions institutionnelles et un contexte pré-électoral incertain, a freiné la détente des rendements.

Source : Boursorama au 03/12/2025 et Banque de France

Les investisseurs ont donc continué d’exiger des rendements élevés pour financer la dette française à long terme, maintenant les OAT à un niveau élevé. Or, ces taux servent de référence aux banques pour fixer les taux de crédit immobilier.

On comprend donc aisément pourquoi les taux immobiliers sont restés relativement stables en 2025. Mais les taux immobiliers seront-ils aussi stables au cours de l’année 2026 ?

Des taux immobiliers en 2025 inférieur à celui des OAT 10 ans : des taux immobiliers à la hausse en 2026 ?

Historiquement, les taux immobiliers sont généralement supérieurs aux taux des obligations d’État françaises à 10 ans (OAT), qui servent de référence à long terme. Cela s’explique par le fait qu’un crédit immobilier est un placement plus risqué pour une banque qu’un prêt à l’État : les particuliers présentent un risque de défaut plus élevé, sur une durée relativement longue, contrairement à l’État qui peut refinancer perpétuellement sa dette (bien que cela pose question aujourd’hui).

Mais en 2025, une situation paradoxale s’est installée : les taux immobiliers ont été, en moyenne, inférieurs à ceux des OAT 10 ans. Une anomalie qui interroge, car elle n’est pas tenable dans la durée, et qui pourrait annoncer une revalorisation progressive des taux immobiliers en 2026.

Source : L’observatoire Crédit Logement

Cette situation peut avoir plusieurs explications ayant chacune d’elle une influence sur la prévision des taux immobiliers de 2026.

Les banques n’ont pas répercuté la remontée des taux aussi vite que le marché obligataire

Lors de la forte remontée des taux entre 2022 et 2024, les OAT à 10 ans ont augmenté très rapidement. Mais les banques, confrontées à un marché immobilier en fort ralentissement, ont choisi de lisser cette hausse dans le temps.

Objectif : ne pas asséner un coup fatal à un marché déjà en crise. Les établissements ont alors utilisé le crédit immobilier comme un levier commercial, en maintenant des taux relativement attractifs pour capter la demande résiduelle, même si cela réduisait temporairement leur marge.

Résultat : un décalage s’est installé entre la hausse réelle des coûts de financement (visible sur les OAT) et les taux effectivement proposés aux emprunteurs.

Une concurrence féroce entre les banques dans un marché immobilier à l’arrêt

Entre 2023 et 2025, le volume de crédits immobiliers accordés a chuté à des niveaux historiquement bas. Dans ce contexte, les banques ont concentré leur stratégie sur les meilleurs profils emprunteurs : bons revenus, apport personnel important, situation stable.

Cela a eu deux conséquences majeures :

- Les taux affichés (ceux que l’on retrouve dans les baromètres) sont surtout ceux appliqués à ces bons dossiers, donc plus faibles que la moyenne réelle.

- Les banques ont compressé leurs marges pour capter ces profils rentables, espérant compenser le manque de volume par une meilleure qualité des dossiers.

Le taux moyen observé est donc partiellement “artificiel” : il reflète moins la réalité du marché global que la bataille commerciale pour les clients premium.

Le crédit immobilier reste un produit d’appel

En France, le crédit immobilier joue un rôle particulier dans la stratégie commerciale des banques. Il s’agit d’un produit d’appel : une fois le client capté, la banque peut lui vendre d’autres produits plus rentables (assurance emprunteur, assurance habitation, placements, épargne, etc.).

Dans cette logique :

- Le taux du crédit immobilier n’a pas besoin de refléter son coût réel économique.

- Ce taux peut être “sacrifié” temporairement si cela permet à la banque de capter un client sur le long terme.

Cela explique pourquoi, en 2025, certaines banques ont accepté d’offrir des taux inférieurs aux OAT 10 ans, car le rendement global du client reste positif pour elles, sur la durée de la relation commerciale.

Conséquences prévisibles d’une stabilisation des OAT sur les taux immobiliers en 2026

Si les taux des obligations d’État françaises à 10 ans (OAT) restent stables en 2026, comme le laissent penser les projections actuelles, plusieurs évolutions sont envisageables pour les taux immobiliers. En effet, ce niveau des OAT constitue une référence incontournable pour les banques, qui ajustent leur politique de crédit en fonction du coût de l’argent sur les marchés financiers, de leur stratégie commerciale et du risque macroéconomique.

Les banques pourraient profiter de la stabilité des taux pour reconstituer leurs marges

En 2025, les établissements bancaires ont souvent accepté de rogner sur leurs marges pour relancer le marché immobilier et regagner des parts de marché. Mais si les OAT restent durablement stables autour de 3,1 %, les banques pourraient en profiter pour revaloriser progressivement leurs taux de crédit afin de restaurer leur rentabilité.

- Avec une pression concurrentielle moins forte qu’en 2023-2024, les établissements retrouveraient une capacité à augmenter leur “spread”, c’est-à-dire l’écart entre leur coût de financement (OAT) et le taux facturé au client.

- Historiquement, ce différentiel se situe entre +0,7 et +1,2 point.

Conséquence probable : un taux immobilier qui redevient supérieur à l’OAT, signe d’une normalisation du marché.

Des conditions de crédit de plus en plus différenciées selon le profil emprunteur

Si la reprise progressive du marché immobilier se confirme en 2026, les banques traiteront un volume plus important de dossiers. Cela entraînera une segmentation accrue de l’offre de crédit :

Les meilleurs profils continueront à bénéficier de conditions avantageuses (taux proches des plus bas du marché).

Les profils plus risqués (apport faible, revenus modestes, statut précaire) verront leurs conditions se durcir : taux plus élevés, exigences plus strictes.

Effet attendu : le taux moyen augmente, même si les meilleures offres restent très compétitives. Le marché redevient plus lisible, mais plus discriminant.

Bon à savoir : Pour profiter des meilleurs taux du marché, passez par un courtier Helloprêt !

Un retour de la prime de risque dans la politique de crédit des banques

Même avec des OAT stables, le contexte budgétaire français (déficit élevé, dette en hausse, notation sous pression) continue d’alimenter un risque souverain latent. Les banques, soumises à des exigences de régulation (Bâle IV, stress tests de l’ACPR), doivent intégrer ce risque dans leur politique de crédit.

Cela peut se traduire par :

- Une hausse de la prime de risque intégrée aux taux immobiliers.

- Un ajustement prudent des taux proposés, notamment pour les profils les plus exposés.

Conséquence : même si les coûts de financement restent maîtrisés, les banques augmentent légèrement leurs taux pour couvrir leur exposition au risque, notamment sur les crédits longs ou faiblement garantis.

Conclusion : scénario le plus probable en 2026 pour les taux immobiliers

Après une année 2025 marquée par la stabilisation des taux et une reprise progressive de l’activité immobilière, l’évolution des taux de crédit en 2026 devrait logiquement suivre la trajectoire du marché obligataire, des stratégies bancaires et du contexte économique global.

Si les OAT 10 ans françaises restent stables autour de 3,1 %, les banques disposeront d’une base solide pour ajuster leurs politiques commerciales, tout en restaurant des marges mises sous pression depuis plusieurs années. Cela conduit à envisager trois scénarios d’évolution des taux immobiliers pour 2026 :

Scénario | Évolution des taux immobiliers | Pourquoi ? |

| Scénario central (le plus probable) | +0,20 à +0,50 point sur l’année | Reconstitution progressive des marges bancaires + retour à un différentiel normal OAT / taux immobilier |

| Scénario optimiste | Stabilité ou légère baisse (-0,10 pt) | Concurrence bancaire accrue pour capter les meilleurs profils + maintien de la pression commerciale |

| Scénario pessimiste | +0,50 à +0,80 point | Hausse du risque souverain français, resserrement du crédit, durcissement des exigences prudentielles (Bâle IV, stress tests) |

Dans ce contexte, le scénario central est aujourd’hui le plus crédible. Il combine la stabilisation des OAT, le regain d’activité du marché immobilier et la volonté des banques de restaurer leurs marges tout en restant compétitives.

Conseil Helloprêt : les taux immobiliers pourraient rester attractifs en début d’année 2026, notamment pour les bons profils. Si votre projet est prêt, il peut être judicieux de concrétiser rapidement votre financement avant que les taux ne repartent lentement à la hausse.

Quels événements pourraient conduire à une baisse ou une hausse des taux immobiliers en 2026 ?

L’évolution des taux immobiliers en 2026 reste soumise à de nombreux aléas économiques, politiques et réglementaires. Si le scénario central prévoit une légère hausse, plusieurs facteurs pourraient inverser cette trajectoire, à la baisse ou à la hausse. Voici les principaux événements susceptibles d’influencer les taux de crédit immobilier au cours de l’année.

Ce qui pourrait faire baisser les taux immobiliers en 2026

1. Une reprise immobilière trop lente pousse les banques à relancer la concurrence

Si la reprise du marché immobilier tarde à se concrétiser (niveau de transactions bas, stocks de biens élevés), les banques pourraient réagir en intensifiant la concurrence commerciale. Objectif : relancer le volume de crédits accordés. Pour cela, elles pourraient :

- Proposer des taux plus attractifs pour capter les meilleurs dossiers,

- Accepter une réduction temporaire de leurs marges,

- Maintenir une politique offensive sur les profils solvables.

Dans ce contexte, les taux immobiliers pourraient rester stables, voire diminuer, malgré des conditions de marché obligataire inchangées.

2. Une baisse rapide de l’inflation incite la BCE à accélérer la détente monétaire

Si l’inflation recule plus fortement que prévu en zone euro, la Banque centrale européenne pourrait adopter une politique monétaire plus accommodante que prévu. Cela se traduirait par :

- Des baisses de taux directeurs plus rapides ou plus marquées,

- Une amélioration des conditions de refinancement des banques,

- Un impact favorable sur les taux longs.

Une telle conjoncture favoriserait une nouvelle baisse des taux immobiliers, dans un environnement de crédit plus détendu.

3. Des politiques publiques plus favorables à l’accès au crédit

Plusieurs mesures étatiques ou réglementaires pourraient contribuer à améliorer les conditions de financement :

- Un assouplissement des règles du HCSF (notamment sur le taux d’endettement ou la durée maximale des prêts),

- La création ou la relance de dispositifs comme un prêt à taux zéro plus large,

- Une implication accrue de la Banque publique d’investissement ou d’instruments de refinancement.

Ces leviers publics contribueraient à soutenir l’offre de crédit et à maintenir une pression à la baisse sur les taux.

Ce qui pourrait faire remonter fortement les taux immobiliers en 2026

1. Un stress sur la dette française alourdit le coût de financement

En cas de regain d’inquiétude autour de la situation budgétaire de la France (déficit excessif, dette en hausse, dégradation de la note souveraine), les investisseurs pourraient exiger des rendements plus élevés pour financer l’État. Cela provoquerait :

- Une hausse rapide des taux obligataires (OAT 10 ans),

- Un élargissement du différentiel avec les obligations allemandes (Bund),

- Une revalorisation du risque dans les barèmes bancaires.

Les taux immobiliers pourraient alors remonter fortement, en particulier si les banques anticipent une hausse durable du coût de financement.

2. Un choc macroéconomique ou géopolitique ravive les tensions inflationnistes

Plusieurs éléments pourraient relancer l’inflation et forcer la BCE à maintenir, voire remonter, ses taux directeurs :

- Une hausse brutale des prix de l’énergie ou des matières premières,

- Des tensions persistantes sur les chaînes logistiques mondiales,

- Un conflit géopolitique majeur impactant l’économie européenne.

Dans ce cas, la politique monétaire resterait restrictive, et les banques intégreraient une prime de risque et de liquidité accrue dans leurs taux immobiliers.

Synthèse des événements à surveiller

Type d’événement | Impact sur les taux immobiliers en 2026 | Commentaire |

| Reprise immobilière lente | Baisse | Accroissement de la concurrence entre banques |

| Baisse rapide de l’inflation | Baisse | Assouplissement monétaire accéléré |

| Soutien public au logement | Baisse ou stabilité | Réactivation de leviers de crédit ou de solvabilité |

| Stress sur la dette française | Forte hausse | Défiance des marchés, hausse des OAT, revalorisation du risque |

| Chocs géopolitiques ou inflationnistes | Hausse | Maintien d’une politique monétaire restrictive |